2小时前

45

0

实际上,除此之外,今年的财政预算案也将重点放在了CPF制度上。例如公积金缴交率的变化、更高的公积金退休存款额,以及配对填补计划。

刚刚宣布的公积金制度旨在增加新加坡人的退休储蓄。椰子将详细梳理2026年财政预算案中三项CPF新政,以及它们对所有公积金退休储蓄的具体影响。

1)高达1500新币的公积金现金填补

在这项新政下,政府将为符合条件、在2026年年满50岁及以上的新加坡人(即1976年或之前出生者)提供一次性的、根据收入调查确定的公积金填补,最高可达1500新元。

这笔填补款项将于2026年12月存入个人的公积金退休户头RA或是特别户头SA中。填补金额将根据截至2025年12月31日的公积金退休储蓄存款以及所住房屋的年值(AV)分级确定:

①符合条件的年长人士,如果其公积金退休储蓄低于60000新元,且其住所年值不超过21000新元,将获得1500新元;如果其住所年值超过21000新元但不超过31000新元,则将获得500新元。

②符合条件的年长人士,如果其公积金退休储蓄至超过60000新元,但低于110200新元(2026年基本退休存款BRS标准),且其住所年值不超过21000新元,将获得1000新元;如果其住所年值超过21000新元但不超过31000新元,则将获得500新元。

公积金局表示,更多细节将在2026年稍后公布,符合条件的受惠者将在2026年12月接到通知,并可通过GovBenefits网站查询资格。

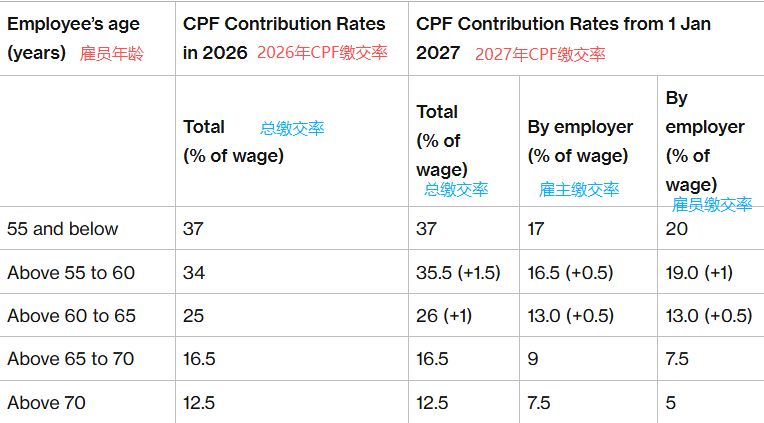

2)提高年长人士的公积金缴交率

从2027年1月1日起,年长员工的公积金缴交率将提高,这是根据年长员工劳资政工作组的建议进行的。

年龄在55岁以上至65岁的员工,只要每月收入超过750新元,无论其薪资水平如何,其缴交率都将发生变化。

对于55岁以上至60岁的员工,总缴交率将提高1.5个百分点;对于60岁以上至65岁的员工,总缴交率将提高1个百分点。

这一增长包括雇主缴交率上升0.5个百分点,而雇员缴交率则分别上升1个百分点(针对55岁以上至60岁者)和0.5个百分点(针对60岁以上至65岁者)。

以下是自2027年1月1日起,针对55岁以上至65岁年长员工的新缴交率:

注:括号内的数字表示费率增加比例

这些额外的缴款将全部存入退休户头,直到达到全额退休存款标准FRS(今年为21.3万新币),以帮助年长员工为退休储蓄更多。

如果一名在职的年长人士已在退休户头中存足了全额退休存款,则增加的缴款将转存入普通户头(OA)。

为了缓冲对商业成本的影响,雇主将获得相当于2027年雇主公积金缴款增加额一半的公积金过渡补贴(CPF Transition Offset),公积金局表示,该补贴将自动发放,无需申请。

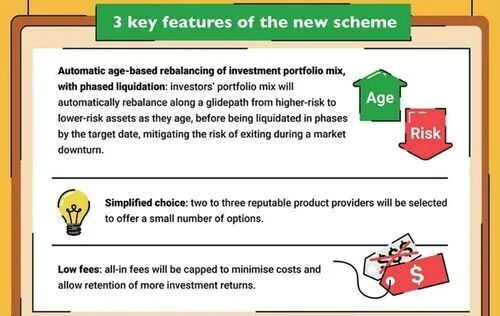

3)新的公积金投资计划将于2028年上半年推出

公积金局将根据公积金咨询小组关于终身退休投资计划的建议,于2028年上半年推出一项新的、自愿性质的公积金投资计划。

图源:CPF

其既定目标是为那些希望进行长期投资,但可能不太熟悉如何选择现有公积金投资计划(CPFIS)选项,或更倾向于不主动管理其投资的会员,提供简化、低成本且多元化的生命周期投资产品。

公积金局表示,这些生命周期产品旨在随着会员接近目标日期,自动将投资组合从较高风险资产重新平衡至较低风险资产,并且这些产品可能会在该目标日期之前分阶段清算。销售所得将转入会员的退休户头(RA),直至达到全额退休存款额(FRS),任何剩余款项将转入普通户头(OA)。

然后,当会员选择从65岁起任何时间开始每月领取入息时,退休户头的余额便可用于公积金终身入息计划(CPF LIFE)。

图源:CPF

该系列产品的策划将比现有的公积金投资计划(CPFIS)更为精简,将由两到三家产品供应商提供,并提供一套简化的选择,且该计划的所有费用将设有上限。

公积金局表示,将从2026年3月开始与业界接洽,预计将在2027年上半年公布选定的供应商,并计划在2028年上半年推出。

话虽如此,偏好无风险方式的会员可以继续将储蓄留在公积金中以赚取公积金利率,会员也可以考虑用现金填补或将普通户头储蓄转入特别户头,以增加公积金终身入息计划(CPF LIFE)的每月入息。

对于希望通过承担投资风险来获得更高回报潜力的会员,公积金局表示,新计划将是现有公积金投资计划(CPFIS)之外的一个额外选择,并且希望在新计划下动用公积金储蓄进行投资的会员,仍需符合公积金投资计划(CPFIS)的资格标准。

公积金局提醒说,与任何基于市场的产品一样,投资风险依然存在,回报将取决于市场状况。

目前的CPF投资计划如何参加?

在等待新的公积金投资计划落地前,如果你愿意承担一定的风险以获得更高收益,那么也可以正常参加现有的CPFIS计划。

不过,你需要满足以下几点要求:

参与者的年龄必须年满18周岁

参与者的身并非未解除破产状态的破产者

参与者的公积金普通户头存款余额必须大于2万新元(适用于CPFIS-OA投资计划)

参与者的公积金特别户头存款余额必须4万新元(适用于CPFIS-SA投资计划)

在投资前必须完全CPFIS自我认知问卷,以了解可能存在的风险

公积金账户余额之所以有两项不同要求,是因为存在两个独立的公积金投资计划——分别针对普通户头(OA)和特别户头(SA)。

简单来说,使用普通户头储蓄通过CPFIS-OA进行投资,你可以将存款进行更广泛的投资产品选择,包括股票、黄金、高风险ETF和单位信托等。

而有些投资在CPFIS-SA中是不被允许的,因此你能使用特别账户存款投资的钱也有限,这是因为特别户头在公积金会员年满55岁时会转化为退休账户,因此当局需要保障会员的退休收入。(当然,要超越特别户头4%的保证利率本身也更为困难)。

如前文所述,CPFIS需要牢记的重要一点是:你获得的所有收益都将返还至您的公积金账户。这意味着你需要着眼于未来进行投资,这笔资金是为退休生活准备的,而非让你在工作期间消费使用。

为确保投资的波动性不会过大或面临较高风险,公积金局已为所有人筛选出部分投资产品,你可以参照这份pdf文档进行参考:https://www.cpf.gov.sg/content/dam/web/member/growing-your-savings/documents/CPFISInvestmentProducts.pdf。

公积金局不会允许你肆意进行投资,比如你不能将所有资金盲目投入最新的加密货币。

你在OA账户预留够2万新币、SA账户预留够4万新币后的其他存款,方可用于投资。可进入CPF官网,点击Select my cpf-My dashboards-Investment查看有多少OA和SA存款可用。对于OA存款,最多只能将可投资储蓄的35% 投资于股票,以及10% 投资于黄金(即股票与黄金投资限额)。

需要注意的是,“可投资储蓄”指的你账户当前余额 + 你已提取用于住房和教育的款项。

举例说明:如果你已提取3万新元用于住房,当前普通户头余额为7万新元,则你的可投资储蓄为7万+3万=10万新元。

这也意味着在当前架构下,你最多可投资3.5万新元(35%)于股票和房地产基金,以及最多1万新元(10%)于黄金类产品。

另外,你只能投资于非常特定的产品。总而言之,以下表格按限制程度从低到高对投资产品进行了分类:

椰子建议,如果并不熟悉操作或是厌恶风险的话,最好从CPFIS-OA投资计划 开始,因为OA本身2.5%的利率较低,通过投资获得更高回报的难度相对较小。以下是具体步骤:

第一步:

在DBS、UOB或OCBC开设公积金投资账户

你可以根据你的喜好选择上述银行开设账户。这三家银行的费用标准相同,因此选择哪一家并无差别。此账户的作用是让银行管理你的资金,除此之外,你仍需要一个证券经纪账户来进行实际投资。

(请注意:对于CPFIS-SA投资计划,你无需开设此投资账户,直接联系投资产品提供商即可。)

第二步:

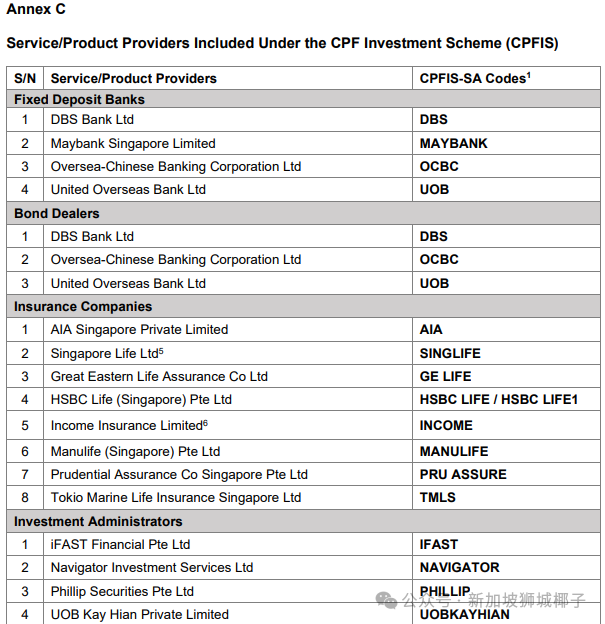

开设证券经纪账户

接下来,你需要在符合CPFIS资格的证券经纪商之一开设账户。CPF官网上有详细列表,对应不同的投资产品,有不同的服务商可供选择。(比如如果你想投资政府债券,就必须从DBS、UOB、OCBC或Maybank选择一家)

图源:CPF

你的证券经纪商不一定要与公积金投资账户属于同一家银行。例如,你可以在星展银行开设公积金投资账户,同时通过辉立证券投资ETF。辉立证券会与星展银行协作完成购买操作。

备选方案:

通过(智能)理财顾问进行投资

如果你不希望完全自主处理公积金投资,可以通过理财顾问(人工或智能)进行投资。

2025年,Endowus是唯一提供CPFIS投资渠道的智能理财顾问平台。此前支持这项操作的MoneyOwl已全面停止零售投资服务。

椰子再次提醒大家,无论投资什么产品,你需要获得的回报必须超过公积金普通户头(2.5%)和特别户头(4%)的无风险利率,否则投资就失去了意义。

好消息是,根据公积金局近年数据,大多数CPFIS-OA投资者的回报仍未持续跑赢普通户头的无风险利率,尤其是在计入费用后。

过去,CPFIS的一个挑战在于理财顾问的薪酬机制。以往,CPFIS单位信托和投资连结保险产品通过理财顾问销售,可能包含销售费用,这部分费用构成了顾问的报酬。这有时会引发潜在的利益冲突,因为理财顾问的激励并不总是与投资者的最佳利益完全一致。

为解决这一问题,政府已逐步推出一系列措施,使公积金投资更安全、成本效益更高。自2018年起,多项"降温措施"陆续实施,以鼓励负责任的顾问行为,降低CPFIS投资者的成本。

自2020年10月起,理财顾问不得再对CPFIS投资收取前期销售费用,且平台费(wrap fees)现已设定在上限为0.4%。但我们仍需保持充分知情和谨慎,尤其是在考虑更复杂的产品时。