3天前

287

0

充满动荡和不确定的2025年已经结束。

进入2026年,市场的最关键主题是过渡,而非颠覆。随着通胀压力缓解、经济增长放缓但仍具韧性、货币政策从峰值限制中逐步退出,市场正进入新的常态阶段。

与此同时,高企的估值、市场集中度的提升以及不断上升的资本密集度意味着,相比疫情后的迅速反弹,未来的回报可能更具选择性且更难获取。

本文深入探讨了将在2026年影响市场和投资组合表现的关键主题。理解这些主题将影响您如何平衡投资组合,以把握增长机会、管理风险并保持灵活性。

主题一:人工智能——从资本密集迈向回报纪律

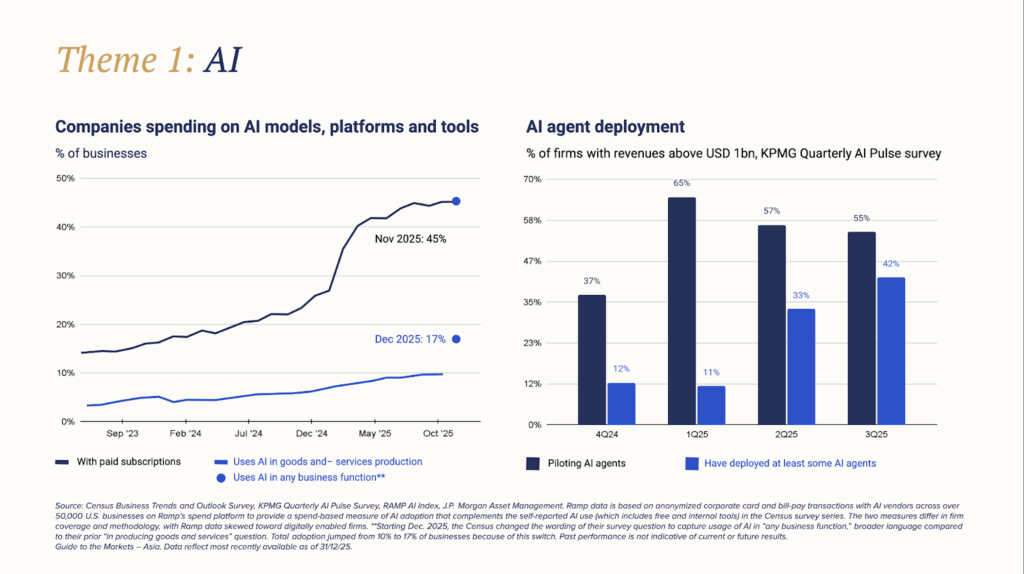

人工智能已进入全面的基础设施构建阶段。受数据中心建设加速、计算密度需求提升以及电力与冷却成本上升的推动,我们预计到2026年,每年与AI相关的基础设施支出将超过4000-5000亿美元。在此规模下,AI基础设施投资已接近美国GDP的2%,与过去的云计算、电信等通用技术周期相当。

图源:Syfe

AI应用已进入可衡量阶段。目前约有9-10% 的美国企业已将AI嵌入生产流程,而40-45% 的企业正在为AI模型或平台付费。早期采用者报告在软件开发、客户服务和物流等领域实现了5-15% 的生产力提升。

然而,这仍是一个前期投入巨大的资本周期。现金流出先于收入产生,且各行业的货币化进程不均。要维持当前股票估值水平,AI生态系统到本年代末必须最终创造1.7-2.5万亿美元的年度增量收入。

随着基础设施支出在2026年加速,资产负债表纪律变得日益重要。大型云和基础设施提供商的平均债务权益比约为0.5倍,高于AI普及前的水平。资本支出的进一步增加提高了对融资成本、利用率和货币化时间表的敏感性。风险已不再是AI是否会被采纳,而在于资本密集度是否会跑在回报之前。

尽管货币化路径仍不确定,但市场共识正逐步形成:AI是下一项能够每年提升生产力1-3% 的通用技术。由于应用仍处于早期阶段,这支撑了对该主题的持续乐观预期。

这种从叙事到执行的转变,让投资者需要在保持对AI结构性上行敞口的同时,更注重货币化能力、可见性、盈利性以及价值链的多元化,而非集中于最拥挤的细分领域。

对投资组合的启示:

AI仍是强大的长期驱动力,但2026年的回报将越来越受投资回报纪律、资产负债表实力和执行能力的影响。随着资本密集度上升,选择性和多元化更为重要。

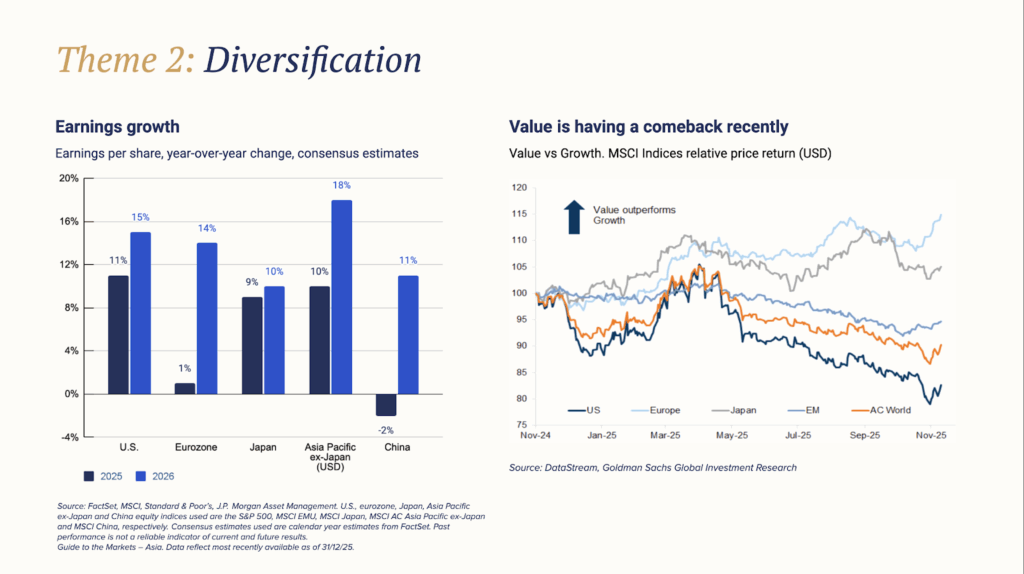

主题二:多元化与分化——市场容忍度降低

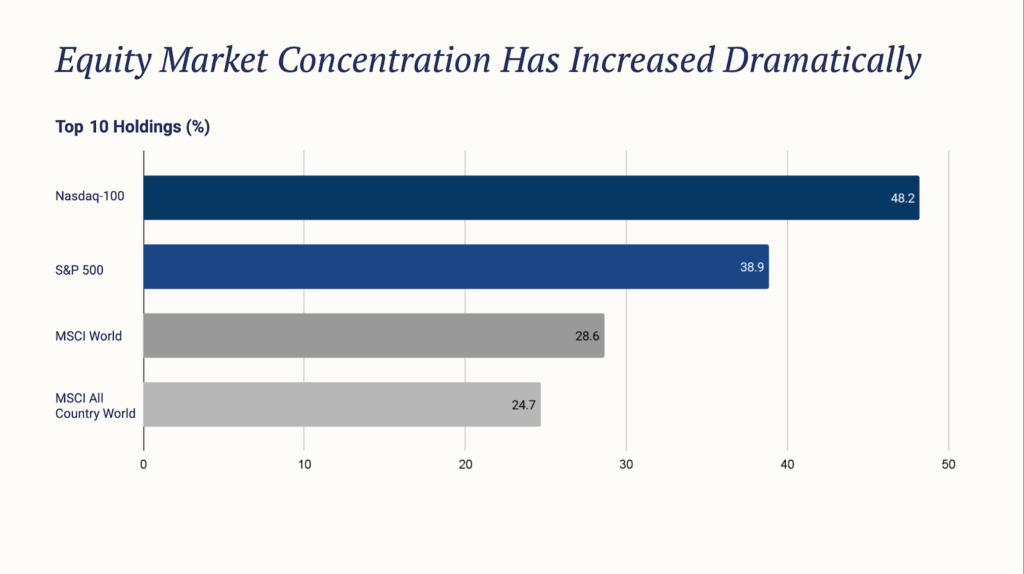

可以观察到的现象是,目前市场结构已发生重大变化:美股前十大公司约占标普500市值的40%,这一水平在历史上往往与更高的回报分化和更低的估值容错率相关联。

图源:Syfe

与此同时,跨地区和跨因子的估值差异依然显著,美国大盘成长股估值仍高于长期平均水平,欧洲和日本股市尽管盈利势头改善,但仍处折价状态,而新兴市场在市盈率与市净率上均较发达市场更为便宜。

图源:Syfe

关键在于,盈利广度已有所改善。2025年,盈利上调已从少数美国巨头公司扩展到欧洲、日本和部分新兴市场,这得益于更严格的成本控制、稳健的利润率以及更有利于股东的资本配置。随着成长股面临估值考验而价值股显现复苏迹象,因子强度开始显现。

这种高集中度、改善的盈利广度与广泛的估值分化并存的情况,标志着市场正从贝塔驱动阶段,转向由资产配置和个股选择驱动的阶段。

对投资组合的启示:

随着市场分化加剧,多元化投资组合本身将成为回报的来源,而不仅是风险控制工具。当预期落空时,过度集中将显著增加下行风险。

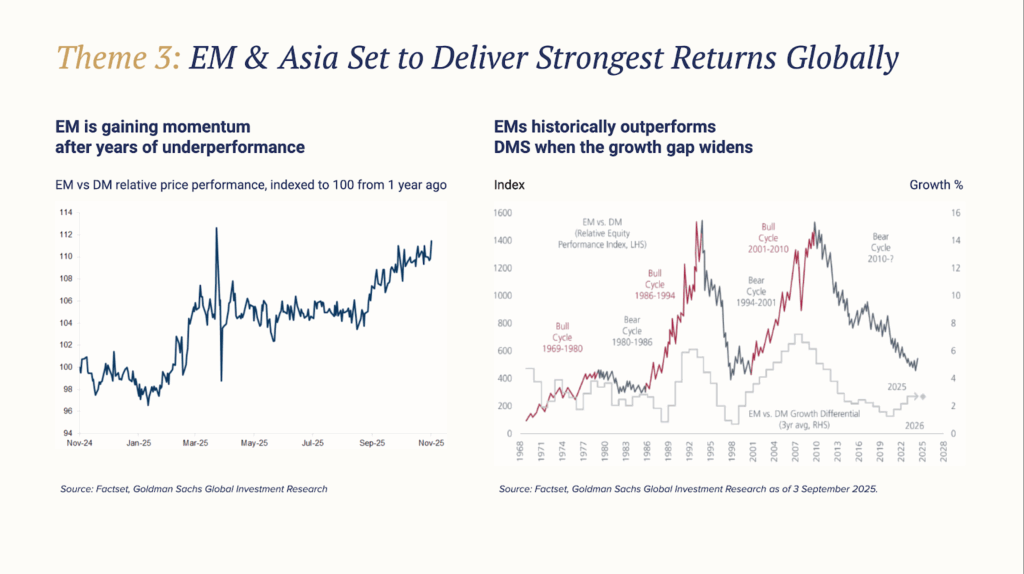

主题三:新兴市场与亚洲——货币与盈利形成合力

新兴市场和亚洲将成为美元走弱和盈利前景改善的主要受益者。

历史上,美元显著走弱时期往往伴随着新兴市场股票相对于发达市场10-20个百分点的超额回报。2025年美元约9.5% 的贬值已提升了非美资产的回报换算。

市场共识预期,新兴市场及亚洲地区将实现中高个位数的盈利增长,超过发达市场。

图源:Syfe

与此同时,地区差异仍值得关注:

1)印度仍是结构性增长故事,但其汇率和估值要求投资者保持纪律性的配置规模。

2)中国的机会更具选择性而非普适性,AI产业的扩张将进一步提供动力,政策受益者和资产负债表强劲的企业构成支撑。

3)东盟地区(包括新加坡) 受益于稳健的全球增长和全球科技周期。

对投资组合的启示:

只要投资者愿意为更强的盈利增长和有利的货币动态接受更高波动性,那么应将新兴市场和亚洲更多地视为核心多元化配置,而非战术性交易。

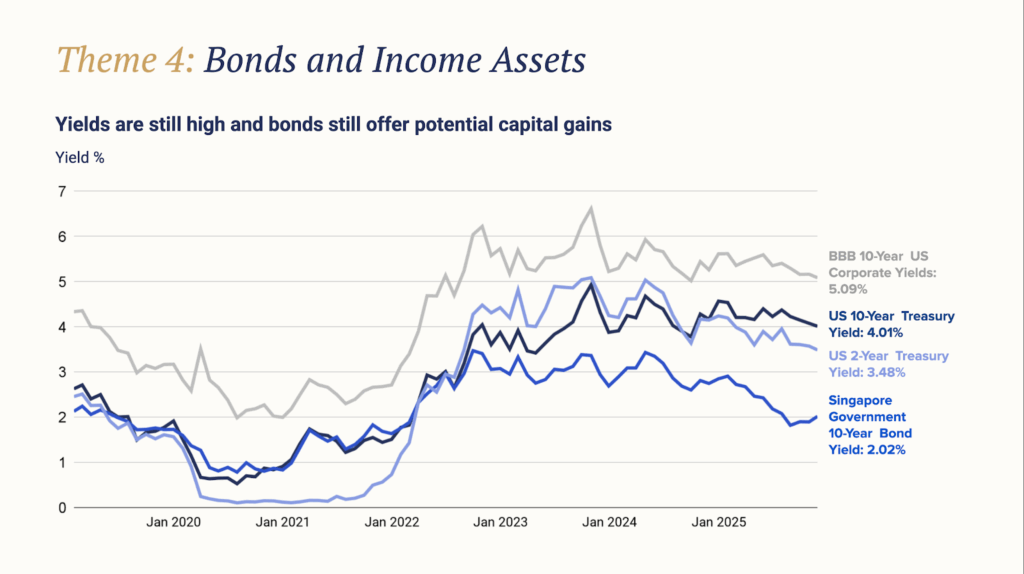

主题四:债券与收益类资产重归机会视野

债券市场目前提供了显著改善的配置环境:

10年期美债收益率约 4.2%

2年期美债收益率约 3.5%

美国BBB级企业债收益率约 5.0%

图源:Syfe

随着政策利率预计将向中性水平回落,债券既能提供票息收益,也具备资本增值潜力。利率波动性下降亦有益于各类收益型资产。

对投资组合的启示:

收益不再仅具防御性。在利率见顶后的世界里,债券已成为总回报的重要贡献者。

总的来说,2026年是过渡之年——从通胀到反通胀,从政策限制到中性,从市场集中到机会扩散。我们的目标并非预测单一结果,而是在一系列合理情景中稳健增值,同时管理集中度和估值风险。

为这种过渡做好准备的投资组合,将更有能力在未来一年实现更具韧性的回报。