7天前

368

0

一年前,新加坡储蓄债券(Singapore Savings Bond,简称SSB)的收益率低得几乎让人提不起兴趣。

到2025年底,10年平均回报率跌至仅1.83%,创下近年来新低。如果你看到一个以“1”开头的利率,然后决定把钱放到别的地方,这其实是一个合理的选择。

不过,2026年的情况已经发生了变化。

最新一期债券 SBJUL26,10年平均收益率已经回升至:

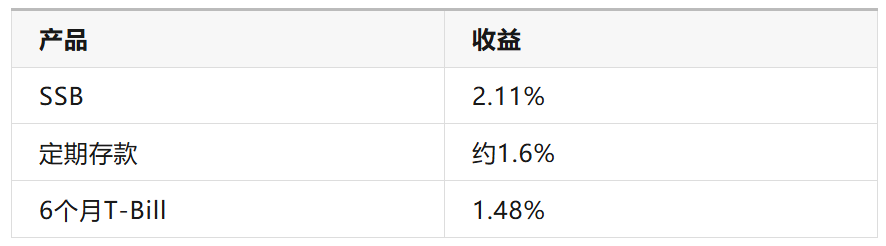

2.11%/年

油价上涨、通胀顽固以及市场不再押注降息,共同推动了利率回升。

这个收益率已经悄悄超过:

更重要的是:

你的资金依然可以每个月赎回。

不过有一个需要注意的地方:

2.11%只是10年的平均收益率。

你真正赚多少,取决于你持有多久。

债券代码:

SBJUL26(GX26070F)

和其他SSB一样,新加坡金融管理局(MAS)每个月发行一期新的SSB。

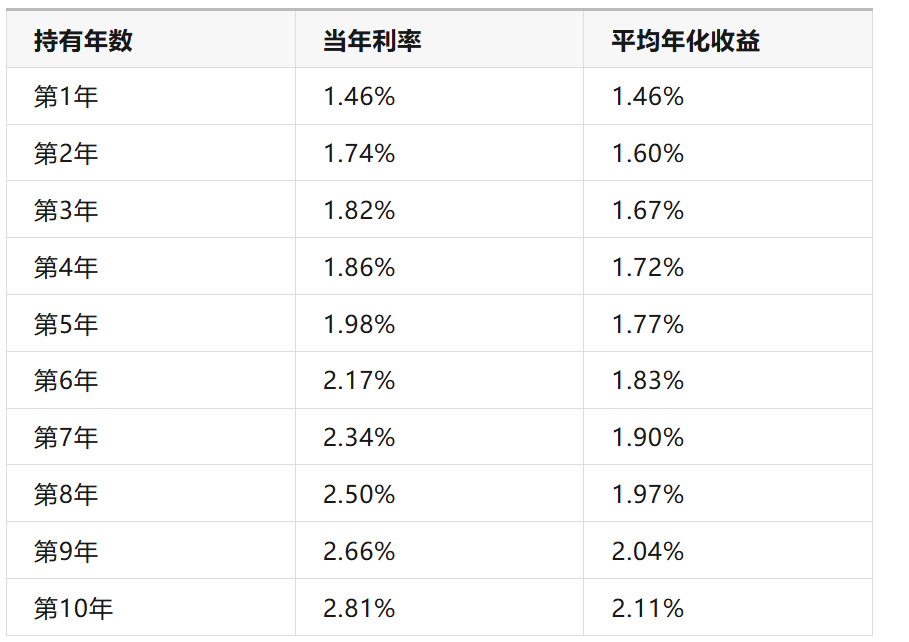

下面是这期债券每年的收益:

持有时间越长,利率越高。

第一年收益最低:1.46%

第十年最高:2.81%

大家经常看到的:2.11%

实际上只是:

你持有满10年后的平均年收益率。

SSB的收益率,大致跟随新加坡10年期国债收益率变化。

2025年:市场普遍预期降息。

因此:10年国债收益率持续下跌。

SSB也从2024年中期的:3%以上

跌到了:1.83%的低点。

而2026年:

由于:

国债收益率重新回升。

因此:

SSB收益率也跟着回来了。

以投资:

10,000新币

为例:

赎回手续费:2新币

累计利息:2,134新币

平均:2.11%/年

不过需要注意:

SSB并不是复利产品。

因为:每6个月发一次利息。

利息直接打进你的银行账户。

不会自动继续投资。

所以:

你赚的是:

本金的利息

而不是:

利滚利。

答案:

可以。

目前开放认购的债券:

认购成功率高吗? 目前来说:

非常高。

因为:虽然利率回升到2%以上,但市场热度还没有回来。

最近几期:基本都没有超额认购。

也就是说:你申请多少,大概率就能拿到多少。

而在:

2023年和2024年,

由于收益率超过:

3%

很多SSB被抢购。

投资者甚至只能拿到部分额度。

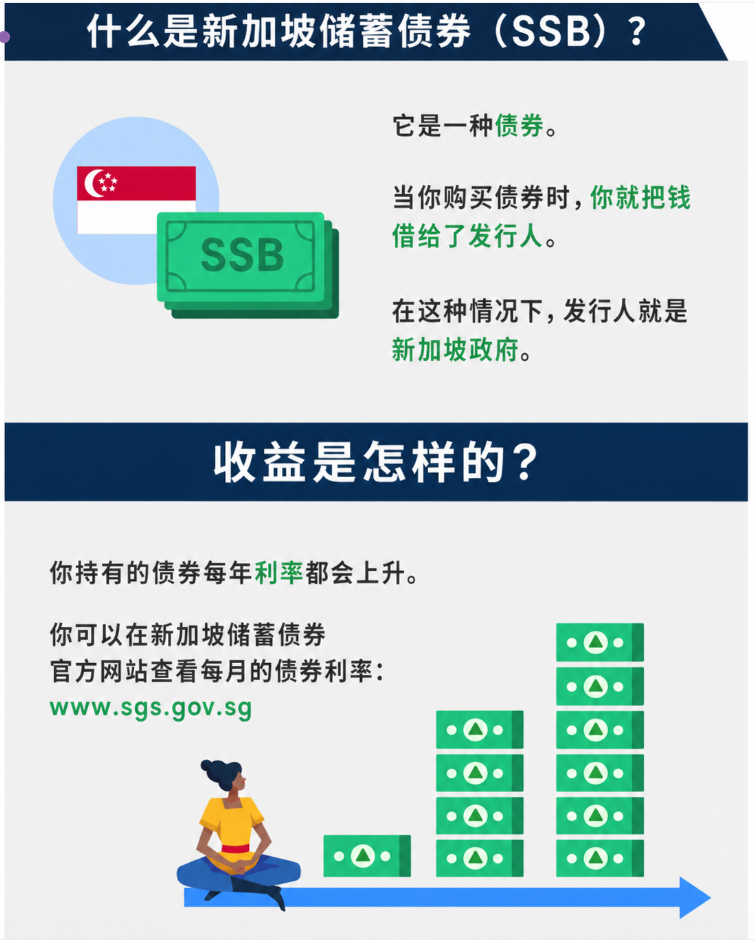

简单来说: SSB就是你借钱给新加坡政府。

政府向你支付利息。

到期以后:

把本金还给你。

为什么大家愿意买?

因为:

SSB由:

Monetary Authority of Singapore(MAS)

代表的新加坡政府发行。

新加坡拥有:

AAA主权信用评级。

属于全球信用等级最高的国家之一。

无论市场怎么波动:

你投入的本金:

100%保证。

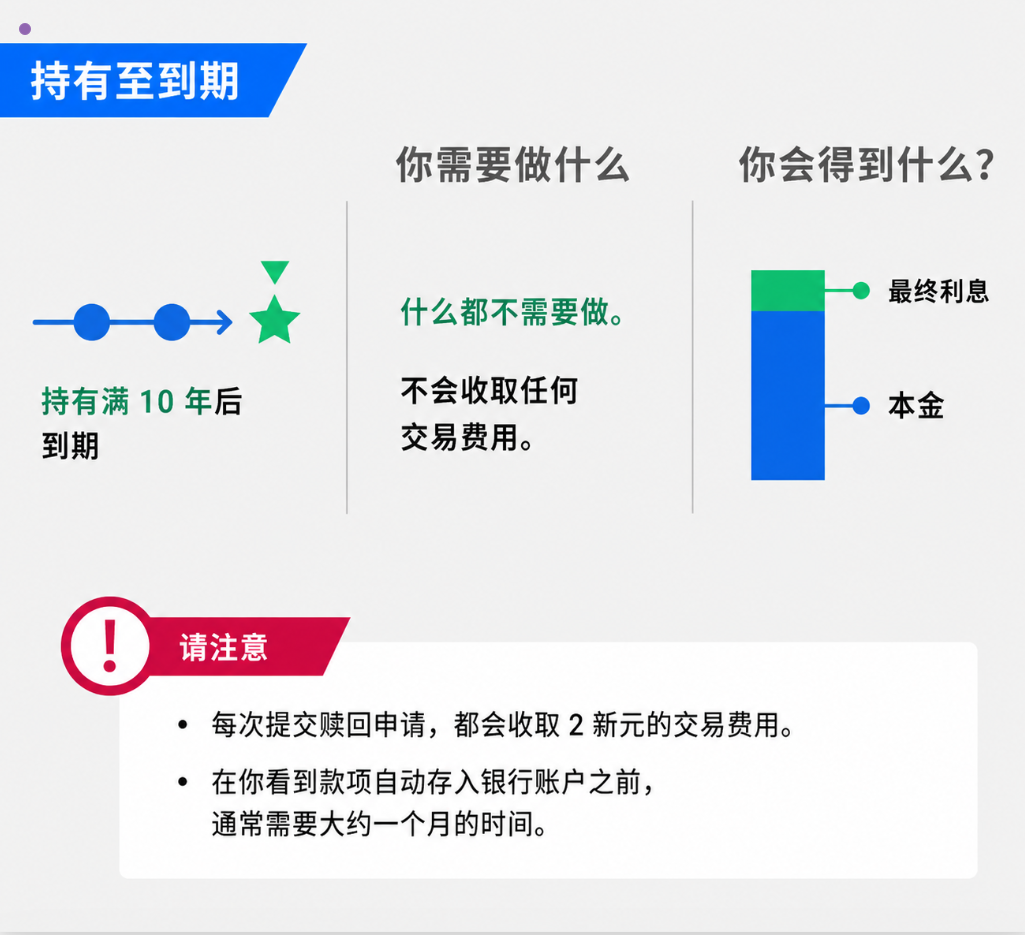

虽然期限是:

10年。

但是:

你可以:

任何一个月申请赎回。

手续费只有:

2新币。

购买步骤非常简单:

你需要:

同时:开一个:

The Central Depository (CDP)证券账户。

通过:

输入:

CDP账户号码。

最低投资:

500新币

之后:

每次增加:

500新币。

申请结束后,如果成功,债券将在:

2026年7月1日

正式进入你的CDP账户。

当然可以。

而且:

没有提前赎回罚金。

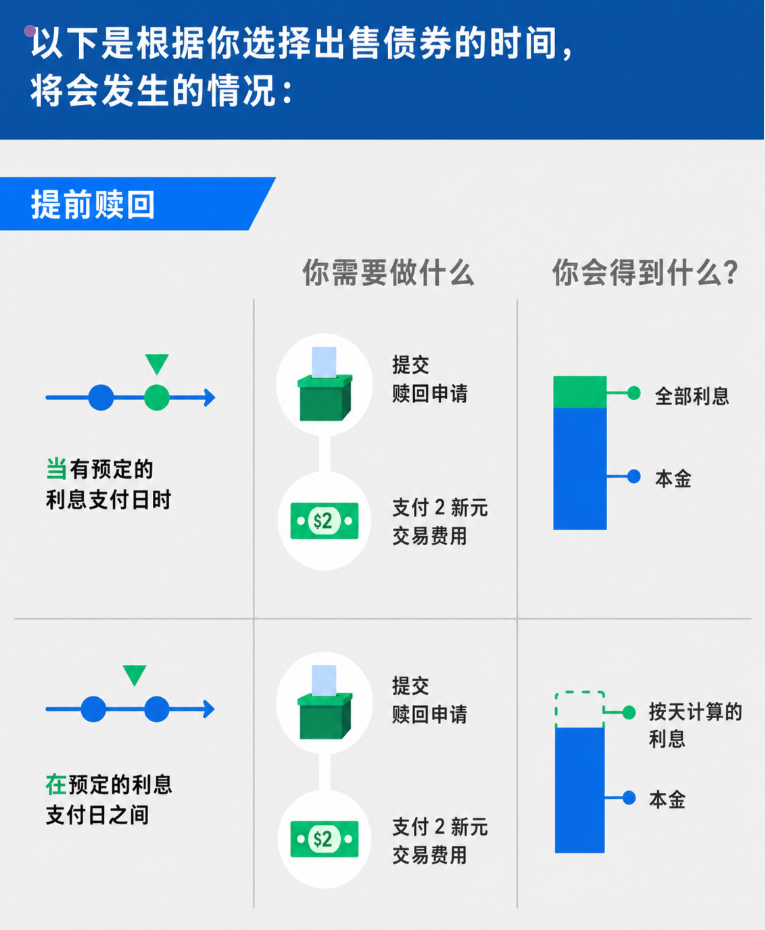

如果在派息日赎回:

你将获得:

如果在派息期间赎回:

你会获得:

唯一费用:

2新币手续费。

不过:

资金不会马上到账。

通常需要:

大约1个月。

因此:

如果近期有现金需求,

最好提前安排。

经过2025年的低迷之后,

2026年的SSB重新具备吸引力。

目前:

而且:

SSB最大的优势是:随时赎回。

如果你的旧SSB收益率:

3%以上

建议:

继续持有。

因为:

新的SBJUL26,

平均收益只有:

2.11%。

没有必要为了“新”,而放弃更高收益的老债券。

如果你有1万新币闲置资金:

可以考虑:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

例如:

不过:

这些高利率通常需要:

如果条件不满足,

实际收益会下降很多。

除了SSB之外,

还有:

最长30年,可以在市场交易。

期限:

最新一期6个月T-Bill收益率:

1.48%。

总结一句话:

SSB不会让你一夜暴富,但对于追求本金安全、流动性强、收益稳定的人来说,2026年2.11%的收益率,已经让它重新成为新加坡现金管理的重要选择之一。