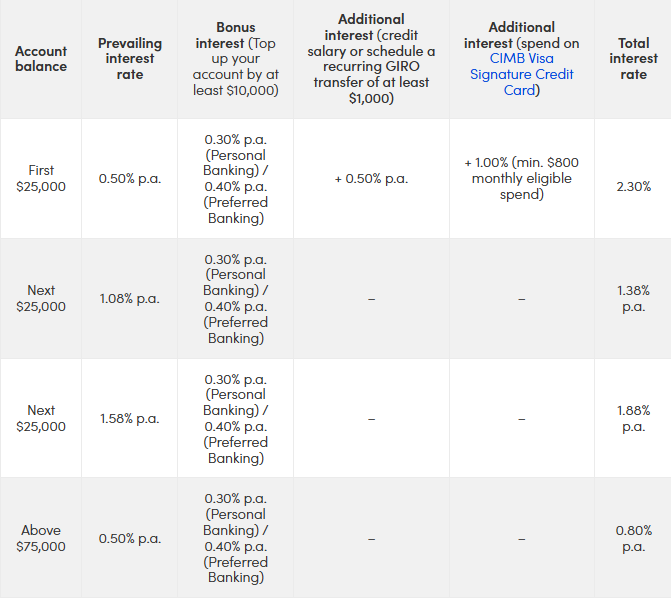

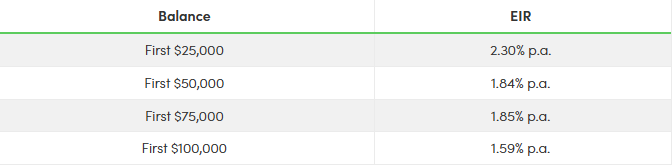

1天前

101

0

中东冲突、油价飙升让开支和消费趋于谨慎,加上外来资金纷纷流入,新加坡3月存款总额环比上扬超过3%,增幅明显高于以往多数时候的0.50%至2%之间,也是2021年7月数据发布以来的最高增幅。

市场分析师估计,地缘政治风险走高让资金涌入新加坡,全年存款涨幅会维持强劲势头。

来源:早报

在这样的大环境下,目前新加坡本地利率大体上保持稳定,但伴随着小幅下滑。其中,有多家银行的活期户头利率,去年年底降了一次后,这个月又降了!

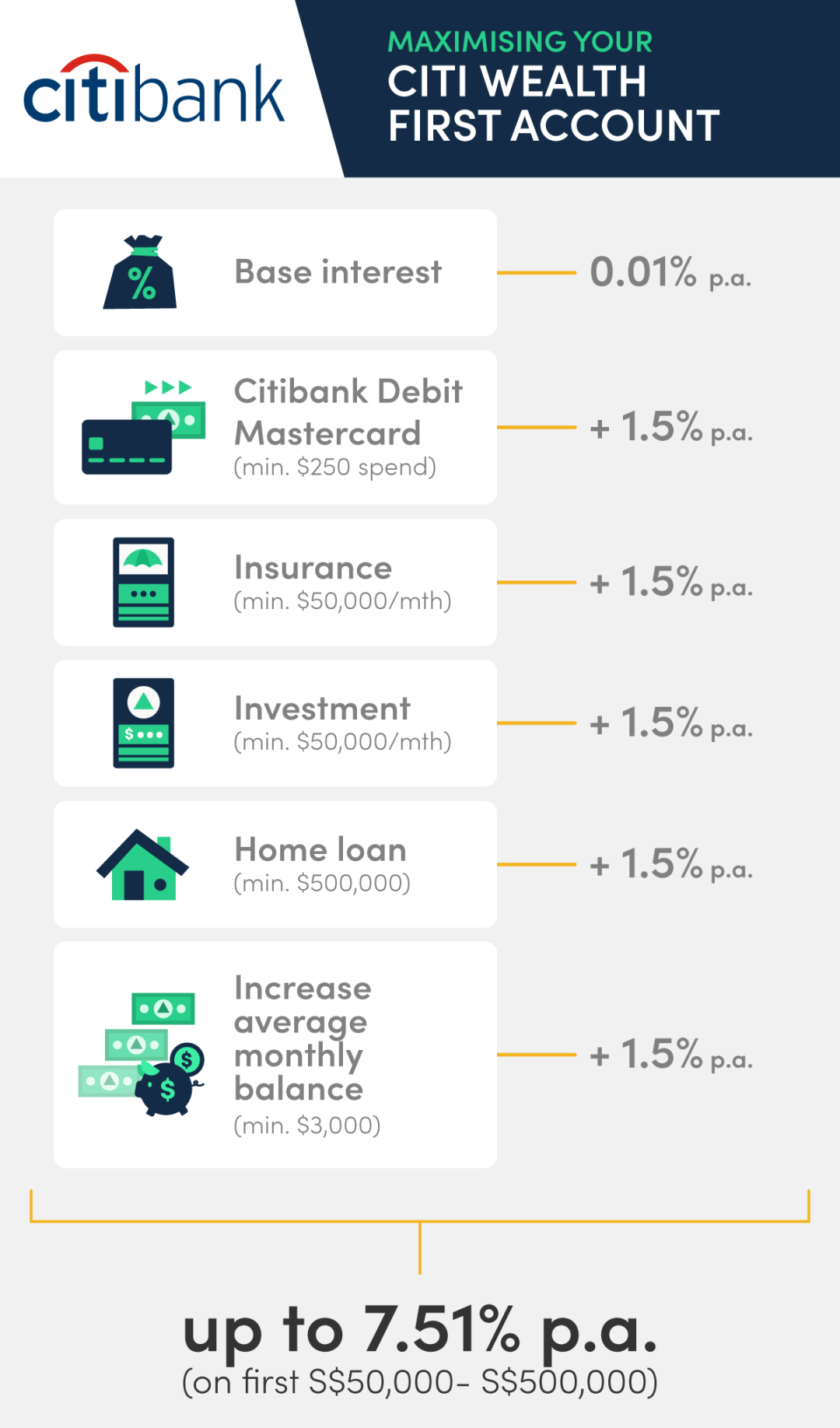

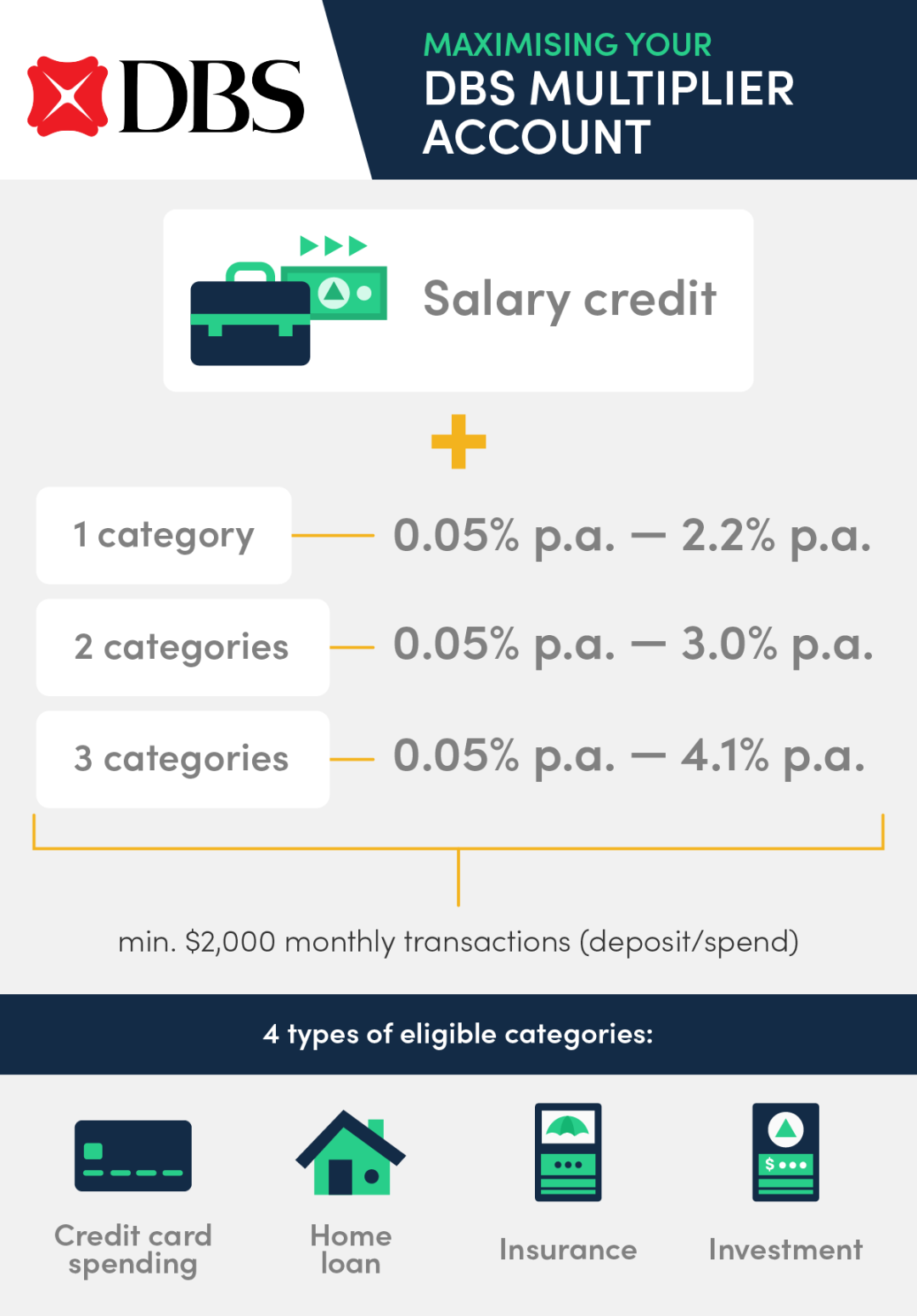

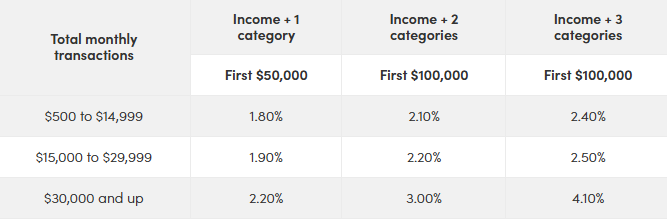

使用这个账户时,即使不算投资和购买保险,只要存入工资和使用其消费,就能获得3.01%的年利率。5万新币将每年为你赚取1505新币的利息。

此外,只有花旗银行Citigold客户和花旗银行Private Client的用户,前25万新币和50万新币才能获得此利率,普通用户只有5万新币能享受此利率。

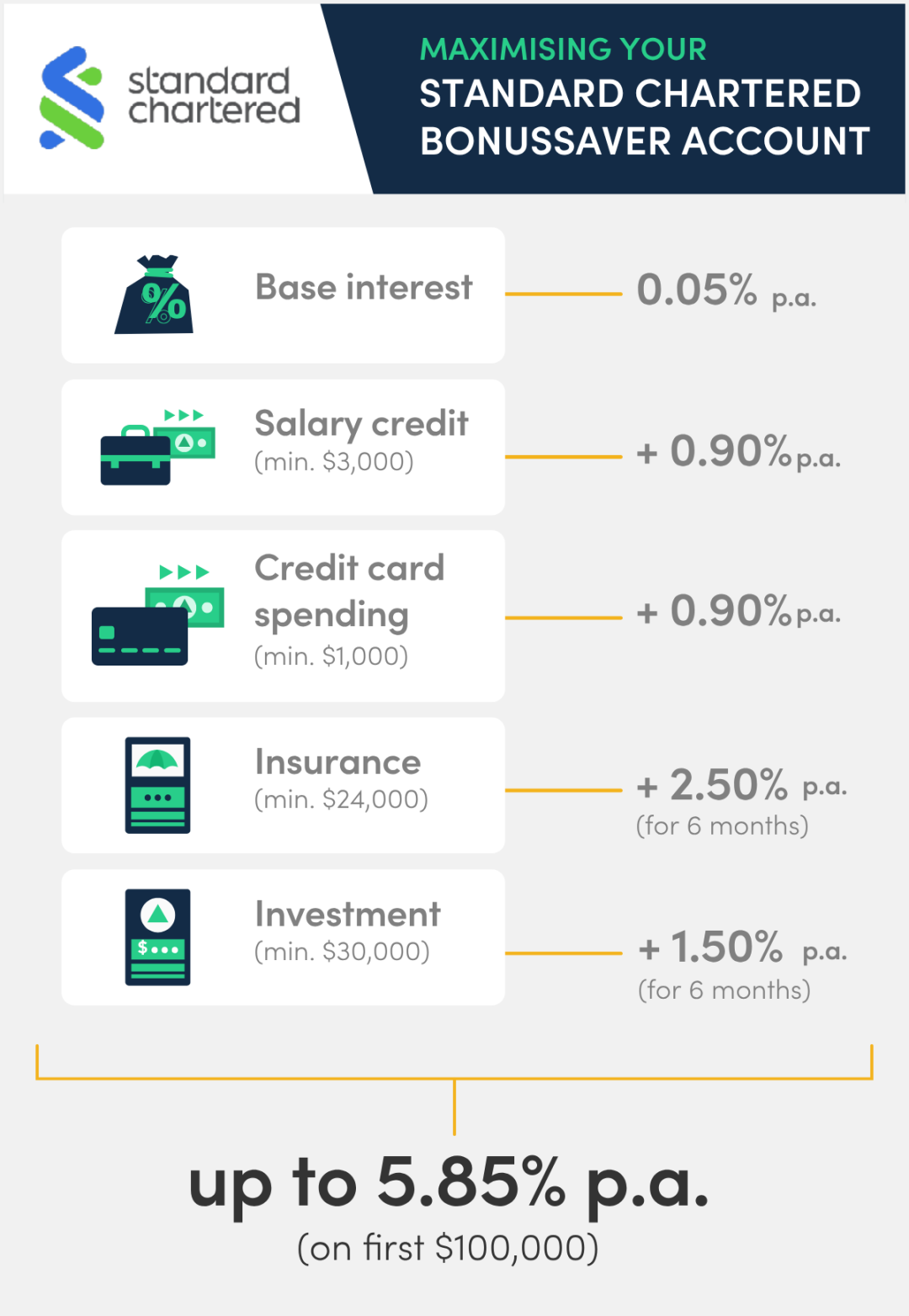

渣打银行BonusSaver账户的最高利率今年第二次调低!

相较于前几个月降了足足有1.20%,现在最高只有5.85%了:

①每月存入至少3000新币工资:+0.9%(之前为1.0%)

②使用这张卡消费至少1000新币:+0.9%(之前为1.0%)

另外,投资符合条件的单位信托要求增加到至少30000新币,但奖励利率却减少了,在接下来的6个月内只能获得+1.5%(之前为2.5%)。

而购买符合条件的保险(至少24000新币)奖励利率不变,拥护在接下来的6个月内可获得2.5%。

去年多次连降!但今年暂时保持稳定。

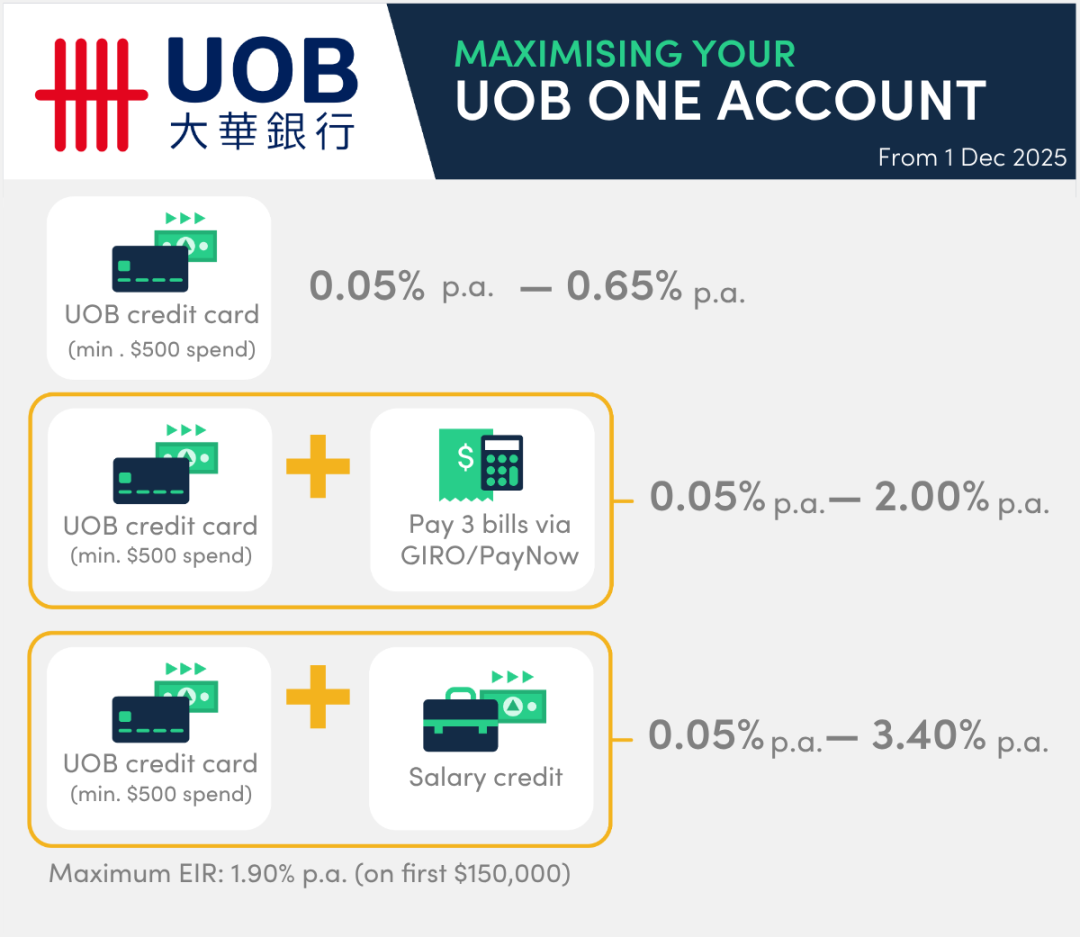

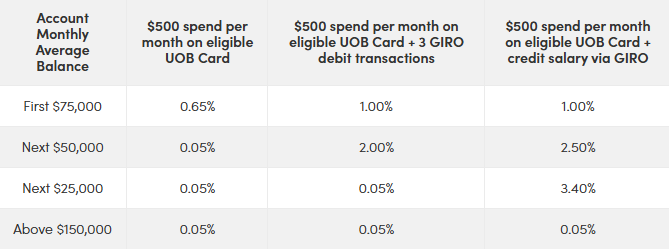

曾经稳坐新加坡最高利率活期账户的UOB One Account,从2025年12月1日起,最高奖励利率只有3.40%,实际年利率更是仅仅只有1.90%!

根据目前的阶梯利率,3.40%的利率只适用于你首个125000新币存款之后的25000新币存款(因此对很多人来说并不适用)。

但好消息是,每年1.90%的实际利率至少很容易实现——只需满足将工资存入账户和使用大华银行卡消费这两个简单条件:

另外需要注意的是,你只能在以下任意一张卡消费,才能达到消费要求:

UOB One Card

UOB Lady’s Card (all card types)

UOB EVOL Card

Lazada-UOB Card

UOB One Debit Visa Card

UOB One Debit Mastercard

UOB Lady’s Debit Card

UOB FX+ Debit Card

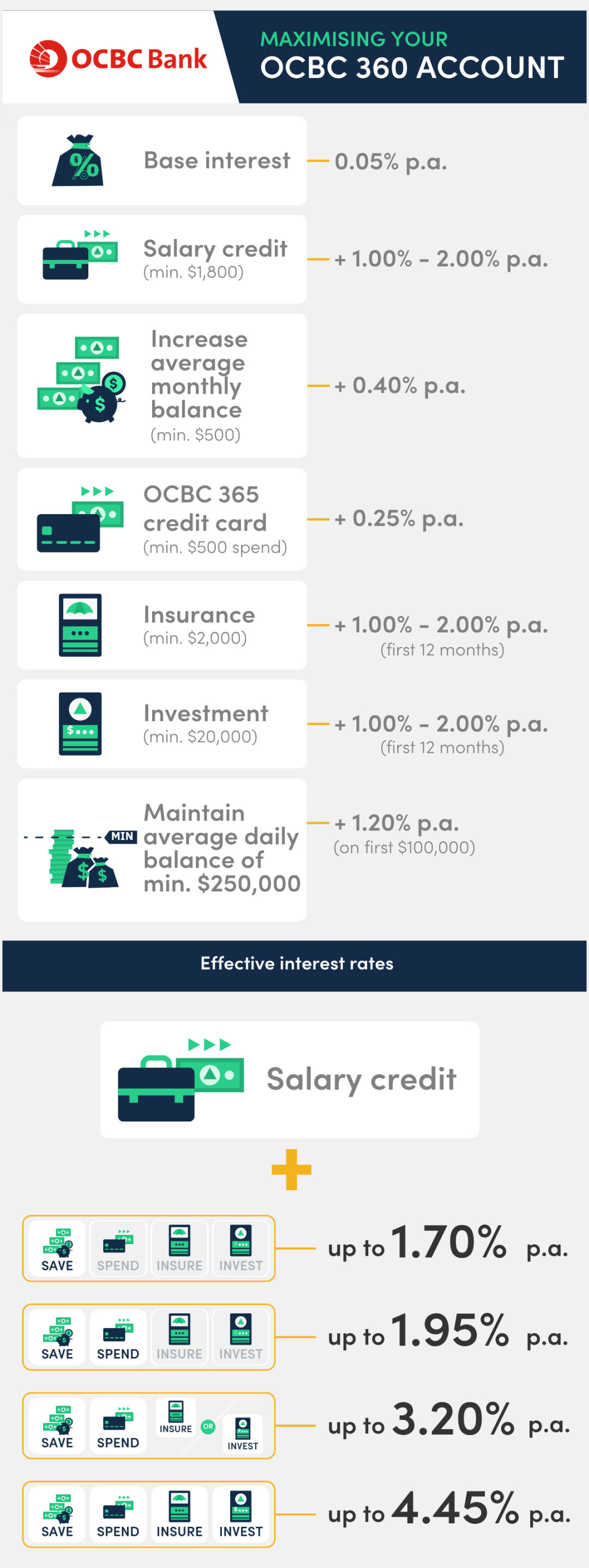

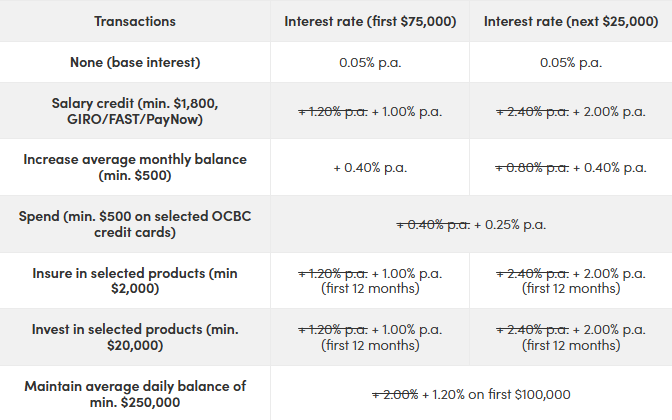

OCBC 360 Account自从去年12月降到5.45%后,时隔4个月再次下调1%,只有4.45%了~

这个账户的基本年利率为0.05%,然后会根据你的存入工资、信用卡消费(每月最低500新币)、余额增长、保险和投资等情况,给你提供不同的奖金。但需满足至少存入1800新币的工资是前提条件~

从绝对数值来看,目前在OCB360账户(年利率2.45%)的收益,比在UOB One账户(年利率1.90%)高出0.55%,且具备以下优点:

①灵活性:华侨银行360账户没有一项必须满足的硬性要求。你可以随意组合完成任务以获得额外利息。而大华银行One账户要求您必须使用大华银行信用卡消费,作为享受其额外利率的基准条件。

②工资入账方式:华侨银行360账户通过GIRO、FAST或PayNow入账工资均可获得额外利息。大华银行One账户则只认可通过GIRO方式入账的工资。

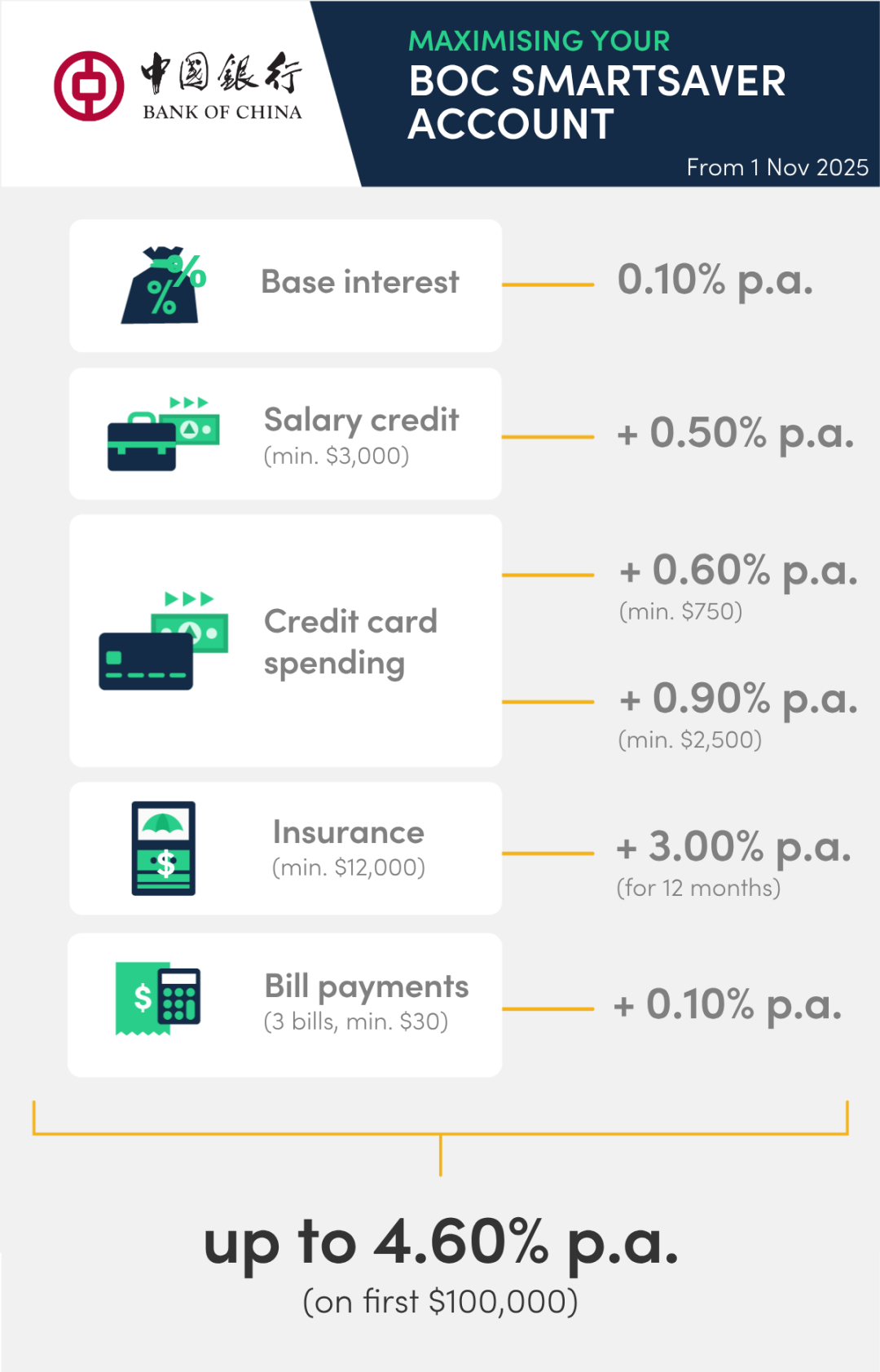

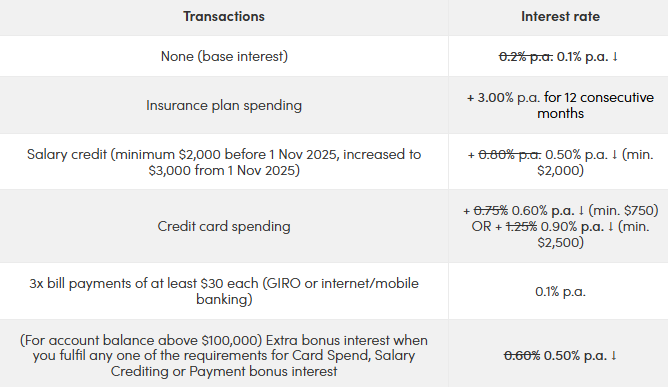

经过多次下调后,中国银行SmartSaver账户目前提供的年利率最高为4.60%。但因为多个奖励利率下调,且奖励利率很大一部分需要购买保险(3%),因此大部分用户实际利率并不高。

开户并将你的工资(最低3000新币)存入该账户,现在只能获得0.50%的年利率。

另外,从去年11月开始存款要求也提高了,原本只需要存入2000新币就能获得0.5%的奖励利率,直接提高到了3000新。

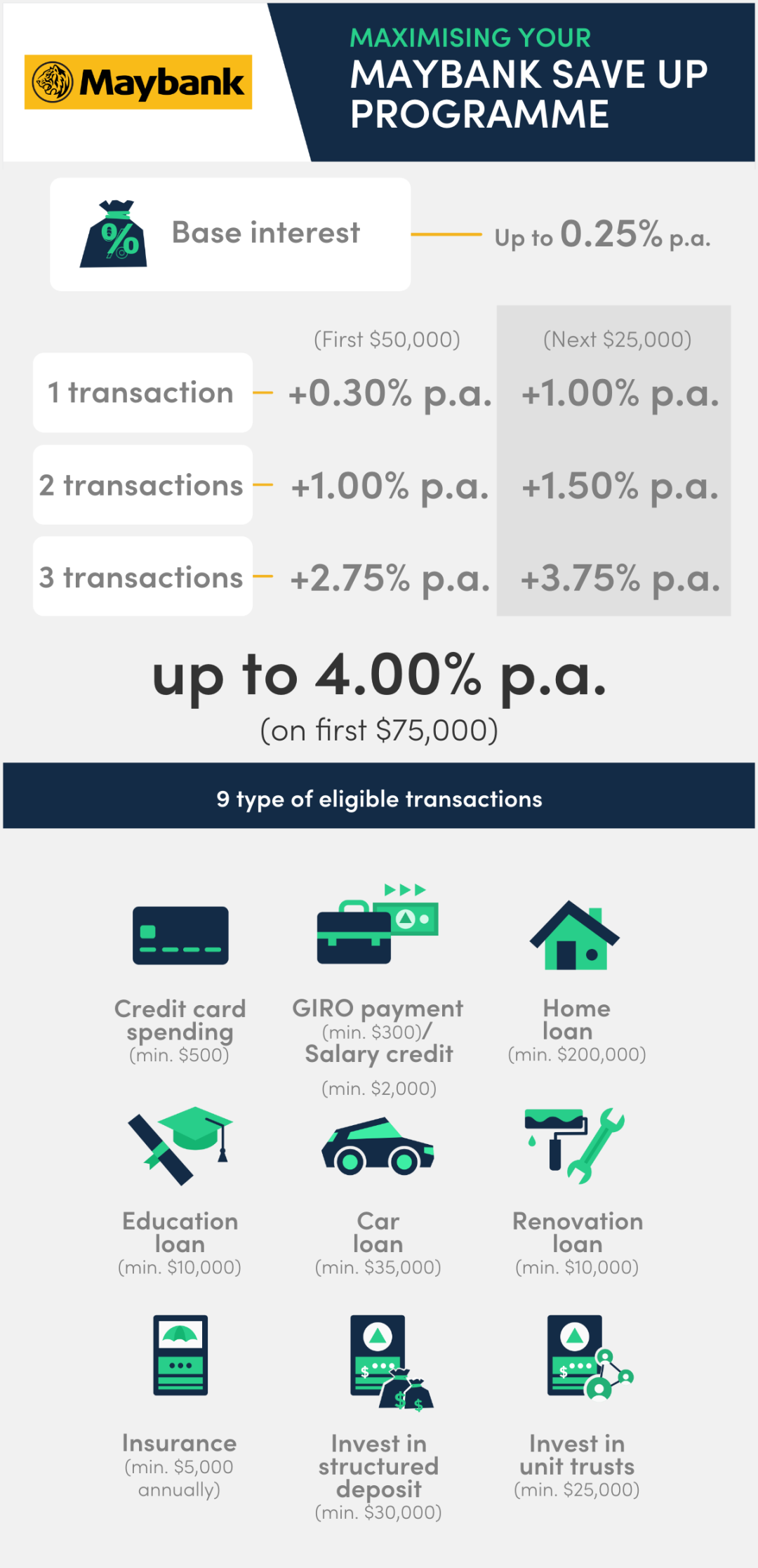

另外,马来亚银行储蓄计划开始时的基本利率比大多数其他储蓄账户都要高。基本利息实际上是分层的:

前3000新币:年利率0.05%。

下一个47000新币:年利率0.25%。

5万新币以上的资金:年利率0.25%。

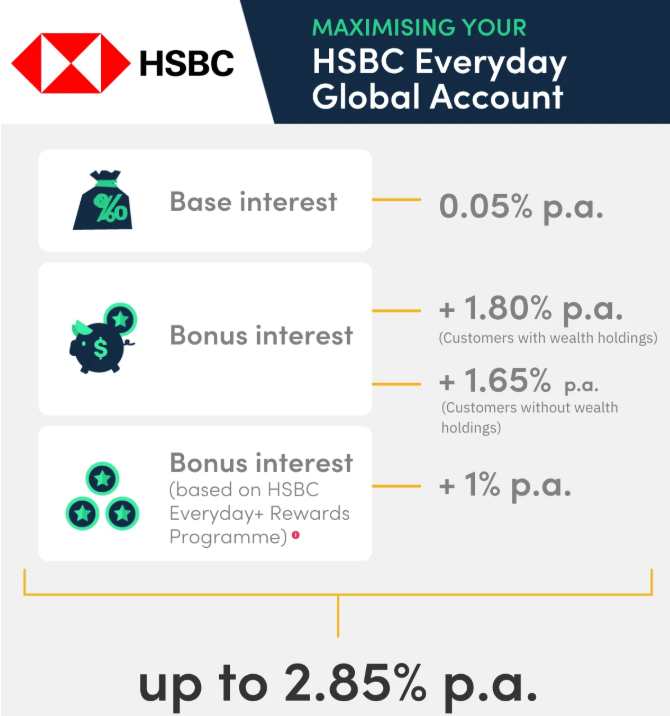

当你持有汇丰环球账户并符合汇丰Everyday+奖励计划的资格时,从即日起至2026年1月31日,你最高可获得1.55%至2.00%的年利率:

①0.05% 年利率 - 环球账户的现行利率

②最高1.80%年利率 - 环球账户为持有财富产品(例如单位信托、股票、债券、结构性产品、定期保费保险单和单次保费保险单)的客户提供的奖励利率,如没有持有这类产品,奖励利率为1.65%。

③1.00% 年利率 - 当您符合汇丰Everyday+奖励计划资格时

综合起来,你能获得的总利率可达2.85%。

怎样才能符合汇丰Everyday+奖励计划的资格?

上述第三部分(1%的额外利息)来自符合汇丰Everyday+奖励计划的资格。要求如下:

存入至少2,000新元(个人银行客户)或5,000新元(卓越理财客户)到该账户

完成5笔符合条件的交易,无最低金额要求。可以是以下类型交易的任意组合:

使用汇丰个人信用卡进行的交易*

使用汇丰环球账户借记卡进行的交易

GIRO账单支付

向非汇丰账户转账