181天前

3150

0

椰子总结:

- 投资是将储蓄转化为增值资产的关键途径,但对于新手而言,迈出第一步往往充满挑战

- 正确的投资策略能有效对抗通胀、创造被动收入,并为财务自由奠定基础

- 以下是新加坡最受欢迎的10大投资方式及其核心优势,助你简化决策,实现财富稳健增长

赚到你的第一笔10万新币是一个重要的财务里程碑。无论这笔钱是来自多年的自律储蓄、奖金积累还是意外之财,你接下来如何处理这笔钱,可能会对你的长期财富产生重大影响。

在新加坡目前的投资环境下——稳定的公积金利率,温和的国库券收益率,相对较低的通货膨胀率(截至2025年4月,核心通货膨胀率为0.7%),关键问题仍然是:你应该把你的第一个10万新币投资在哪里,才能在不承担过度风险的情况下实现回报最大化?都有哪些窍门可以实施?椰子带你了解一下。

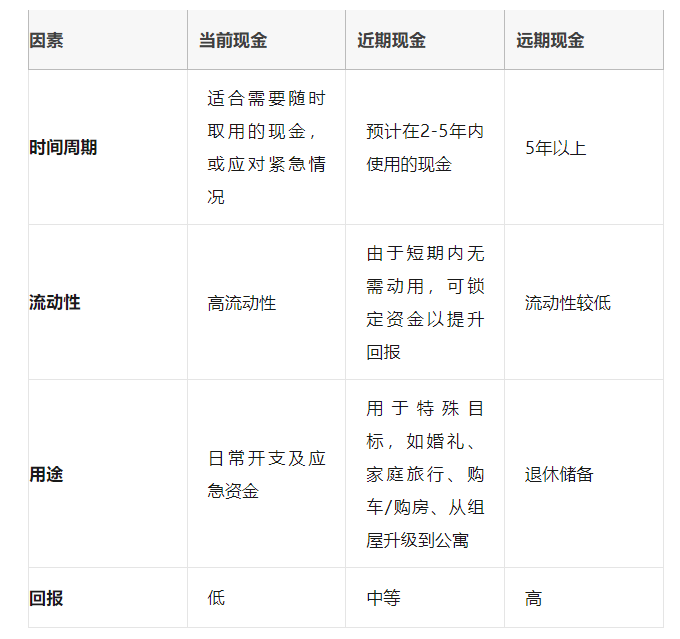

第三步:制定10万新元的资产配置策略

每类资金都有三个主要目标:

应急现金(Now Cash):保留一部分现金,用于紧急情况或短期支出。

稳健收益(Soon Cash):配置资金以产生月收入,补贴家庭开支。

长期增长(Later Cash):投资于高回报资产,实现财富长期增值。

第四步:10万新元的具体配置方案

① 建立现金安全网

在进行任何投资前,我们应预留3-6个月的生活费(例如2万新元)作为应急资金,存放在高流动性、低风险的工具中。这类资金既要能赚取可观收益,又要能随时支取,以应对失业、医疗开支等突发状况。

比如,我们可以将这类钱放入一些日常使用和存款就能提供高收益的储蓄户头中,可参考下文进行选择:

没有起存要求!利率高达6.05%!盘点最适合新加坡上班族的银行账户

② 获取稳定收益

既然中期目标是购买一套均价50万新元的组屋(BTO),首付约需10万新元。若以5%的年化回报计算,他需投入4万新元,并每月追加800新元,才能在5年内攒足首付。

建议将这4万新元配置于中低风险资产(如债券),以获得稳定收益。债券能提供可预测的现金流,降低市场波动的影响。

如果愿意承担一定的风险,还可加入REITs(房地产信托基金),分散投资于房地产市场。债券与REITs的组合能平衡风险,同时创造持续收入。

③ 长期资本增长

剩余的4万新元可归入“长期增长”类别,投资于股票等长期增值资产。历史数据显示,股票长期表现优于其他资产类别——例如,过去20年标普500指数总回报率达709.6%(尽管中途经历多次下跌)。

我们可通过股票投资获取长期回报,比如专为长期增长设计的全仓股票,支持自动再平衡和定投策略,适合非专业投资者。此外,我们还能用SRS账户(退休辅助计划)投资这些组合,享受税收优惠。

在新加坡如何配置第一个10万新元,取决于你的风险承受能力、投资期限和流动性需求。但通过分散投资于多元化组合、优质债券和灵活现金工具,你将为财富增长奠定坚实基础。

如果你不知道该进行哪类投资,椰子在这里推荐10个你能在新加坡进行投资的方法。

新加坡十大最佳投资选择

新加坡提供多样化的投资策略,适合不同财务目标和风险偏好。以下是值得考虑的核心投资方式,以及它们可能存在的风险:

1. 公积金投资计划(CPFIS)

通过公积金储蓄投资金融产品,分为两类:

普通账户(CPFIS-OA):保留首2万新元后,可投资单位信托、ETF、债券和股票,旨在提升退休储蓄收益。

特别账户(CPFIS-SA):保留首4万新元后,仅限投资新加坡政府债券等低风险产品,侧重退休保障。

优势:收益可能高于公积金默认利率(2.5%-4%),但需注意市场风险。

2. 退休辅助计划(SRS)

这是一项自愿性退休储蓄计划,兼具税务优惠和投资灵活性:

税务减免:年供款可抵税(公民/PR上限1.53万新元,外国人3.57万新元)。

投资选择:股票、债券、政府证券、定存、保险等,退休后分10年提取时仅50%需计税。

适合人群:高收入者优化税务,同时积累退休资产。

3. 新加坡储蓄债券(SSB)与国库券(T-bills)

这是政府背书的无风险投资,相对来说风险极低:

SSB:

期限10年,随时赎回无罚金。2025年5月发行利率2.56%,最低500新元起投。

T-bills:

短期(6个月至1年),折价发行,到期按面值赎回。2024年4月发售的6个月T-bills期利率2.38%,1年期2.29%。特点:流动性高,适合保守投资者或短期资金停放。

4. 智能理财平台

一般是通过自动化投资管理,低成本分散风险:核心服务:

常规投资组合:动态调整股债比例,追求长期增长。

BlackRock合作组合:全球多元资产配置。

ESG投资:聚焦环境、社会和治理达标企业。

优势:低门槛(如1,000新元起投),适合新手或被动投资者。

5. 现金管理账户

高流动性+收益优化,但是由非银行机构提供:

灵活型:预期年化2.8%,随时存取。

高收益型:目标年化3.5%,轻微波动。

保本型:锁定2%(1-12个月定期)。

适用场景:替代传统储蓄账户,短期资金增值。

6. 房地产信托基金(REITs)

稳定分红+带你接触房地产行业(未来买房有需求可提前了解):

特点:

强制分红90%收益,股息率4%-8%。

投资标的涵盖商业、零售、物流等(如凯德综合信托、丰树物流信托)。

新交所上市,流动性强,个人股息免税。

风险提示:利率波动可能影响REITs价格。

7. 交易所交易基金(ETF)

低成本一键分散投资,一些本地表现较好的ETF:

SPDR STI ETF(ES3):跟踪新加坡30大企业。

ABF新加坡债券指数基金(A35):政府债券组合。

Lion Phillip S-REIT ETF(CLR):一篮子优质REITs。

优势:管理费低(0.3%-0.8%),交易灵活如股票。

8. 股票

高回报潜力,但需要时常主动管理,跟踪市场反应,且风险较大:

蓝筹股(如新电信、星展银行):抗跌性强。

股息股:稳定现金流(如怡和合发)。

成长股:高风险高回报(如科技板块)。

建议:长期持有+定期复盘,避免情绪化交易。

9. 加密货币

高风险高波动数字资产,投资渠道包括各大交易所平台,以及加密ETF。

注意事项:价格剧烈波动(如比特币单日±10%)。且由于监管不确定性,需防范诈骗。因此,只适合风险承受力强、了解区块链技术的投资者。

10. 众筹

支持创新项目,潜在高回报,类型包括①股权众筹:获得初创公司股份(如FundedHere);②P2P借贷:固定收益,但存在违约风险。支持创新项目,潜在高回报,类型包括①股权众筹:获得初创公司股份(如FundedHere);②P2P借贷:固定收益,但存在违约风险。

然而,众筹风险极高,因项目失败率高,建议大家如果想进入这个领域,一定要做小额分散投资。

椰子认为,投资的关键原则在于三点:分散投资、长期持有、定期再平衡。因此,我们需时刻根据不同的需求对个人投资计划做调整,避免情绪化投资。

在新加坡,我们根据自身风险偏好和财务目标,可组合上述工具:

保守型:SSB + 高评级债券ETF + 现金管理账户。

平衡型:REITs + 全球ETF + 智能理财平台。

进取型:股票 + 加密货币 + 股权众筹。