181天前

3149

0

最近,有想在新加坡买房的小伙伴,一定得注意这个最新消息!

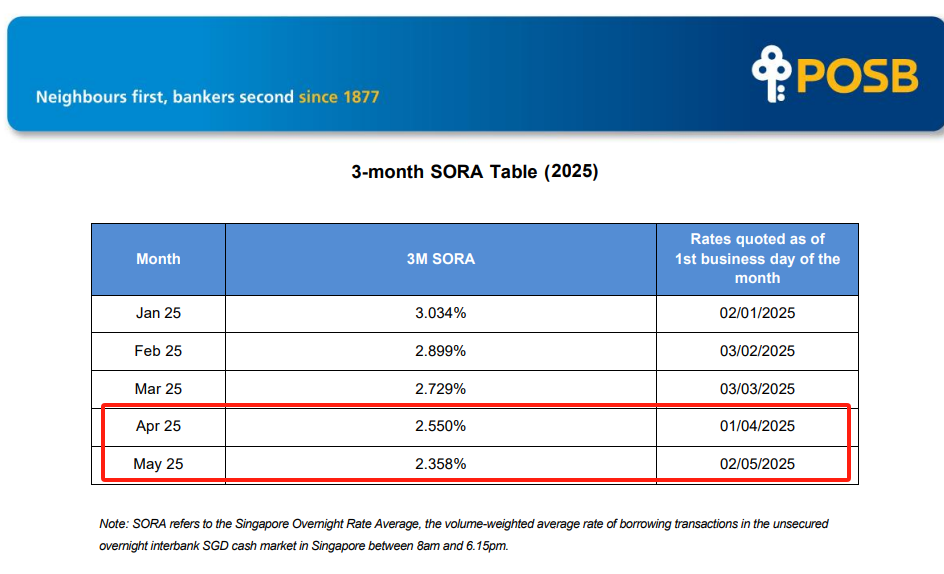

前不久,新加坡本地房屋贷款和企业贷款参照的新元隔夜利率(SORA)近期急剧下降,一个月走低了足足0.2个百分点!

图源:POSB

在新加坡,三个月SORA也是本地房贷和商业利率的主要参照利率,浮动利率房贷和它挂钩,固定利率房贷在锁定期过后,不少也和三个月SORA挂钩。

然而,虽然三个月SORA大降,但房贷固定利率却没相应下调,仅下滑0.05个百分点,最低为2.3%。

那么,大家关注的房贷利率具体有什么样的变化呢?椰子整理了一份最新房贷利率对比,一起来看!

(*以下是新私宅贷款利率,数据来自redbrick.sg)

01

中国银行

BOC

最佳固定利率类型:2年固定利率

利率详情:

第1年2.30%(固定),第2年2.30%(固定),第3年3.11%

之后利率为3.31%。

02

渣打银行

Standard Chartered

最佳固定利率类型:2年固定利率

利率详情:

第1年2.50%(固定);第2年2.50%(固定),第3年第4年(三个月SORA+0.55%=2.85%),之后两年3.30%。

03

联昌银行

CIMB

最佳固定利率类型:2年固定利率

利率详情:

第1年2.65%(固定);第2年2.65%(固定)

第3年(三个月SORA+0.70%),之后为(三个月SORA+1.00%)

04

印度国家银行

State Bank of India

最佳固定利率类型:2年固定利率

利率详情:

第1年2.80%(固定);2年2.80%(固定)

之后为(三个月SORA+1.00%)

05

星展银行

DBS

最佳固定利率类型:3年固定利率

利率详情:

第1年2.43%(固定);第2年2.43%(固定);第3年2.43%(固定)

之后为(三个月SORA+1.00%)

06

马来西亚兴业银行

RHB

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后为(三个月SORA+1.00%)

07

丰隆金融

Hong Leong Finance

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后几年利率为4.20%

08

华侨银行

OCBC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.40%(固定);第2年2.40%(固定);第3年2.40%(固定)

之后为(三个月SORA+1.00%)

09

马来亚银行

Maybank

最佳固定利率类型:2年固定利率

利率详情:

第1年2.48%(固定);第2年2.48%(固定)

之后为(一个月SORA+3.00%)

10

汇丰银行

HSBC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.45%(固定);第2年2.50%(固定);第3年2.55%(固定)

之后为(一个月SORA+0.65%)

11

花旗银行

Citibank

最佳固定利率类型:2年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定)

之后为(三个月SORA+1.00%)