最新消息!新加坡基准利率三个月新元隔夜利率(SORA)星期二(8月19日)下跌至1.6993%。。

根据新加坡金融管理局的数据,这是三个月期SORA自2022年9月以来首次跌破1.7%。

自2022年3月美国联邦储备局启动加息周期以来,新加坡三个月期SORA从约0.23%一路攀升,并在2023年11月达到3.76%的高点。

2023年6月,美联储首次暂停加息,并于2024年9月、11月、12月连续降息三次。2025年,美联储连续五次会议维持利率不变,但市场普遍预计,有望在9月再次放松货币政策。

此外,避险资金流入,新元存款上升,也推动新元利率快速下跌。三个月期SORA相比年初的3.0227%,已下降近一半。作为新加坡的基准利率,三个月SORA对银行定存利率、房贷利率都有直接影响。

![]()

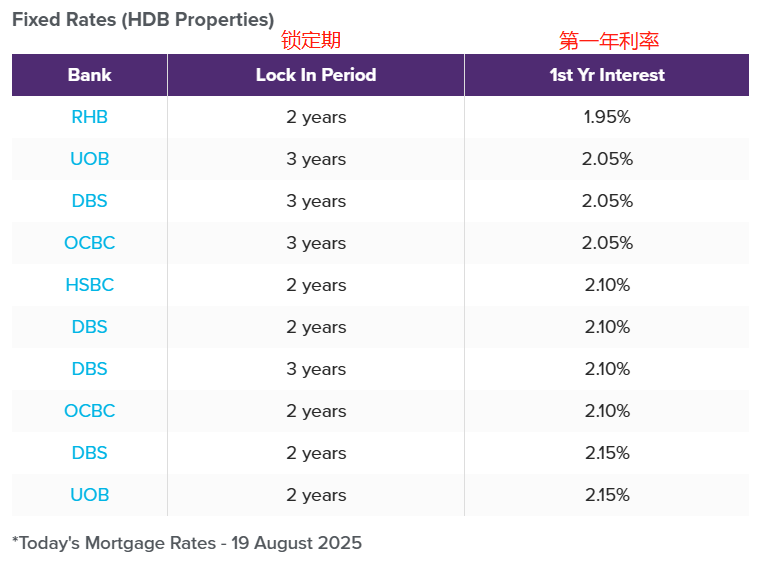

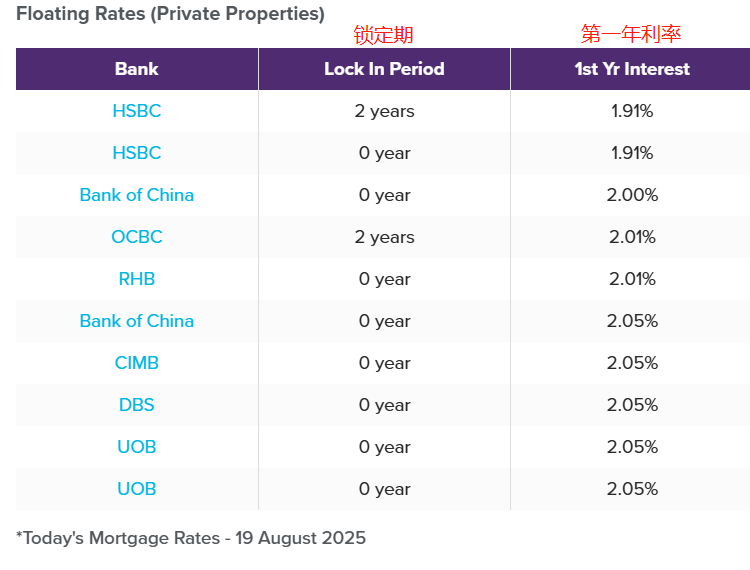

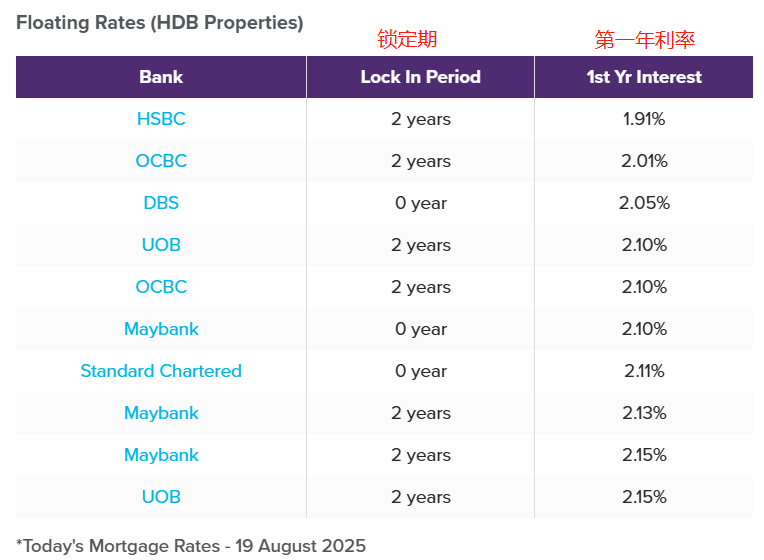

因为目前全球金融市场大环境的不景气,新元隔夜利率从今年开始连跌不止,进而也影响了银行贷款利率的下降。以下是目前新加坡各大银行能提供的最有竞争力的利率,有不少比建屋局提供的贷款(2.6%)确实更低。

在新加坡买房,你可以自由选择向银行申请贷款,也可以选择向建屋局申请贷款。

如果你是向银行申请的贷款,其利率会随着市场浮动(根据新加坡三个月SORA,也就是新元隔夜利率浮动)。

申请贷款时,只要你满足家中有一人是新加坡公民、且家庭月收入不超过14000新币的条件就行。

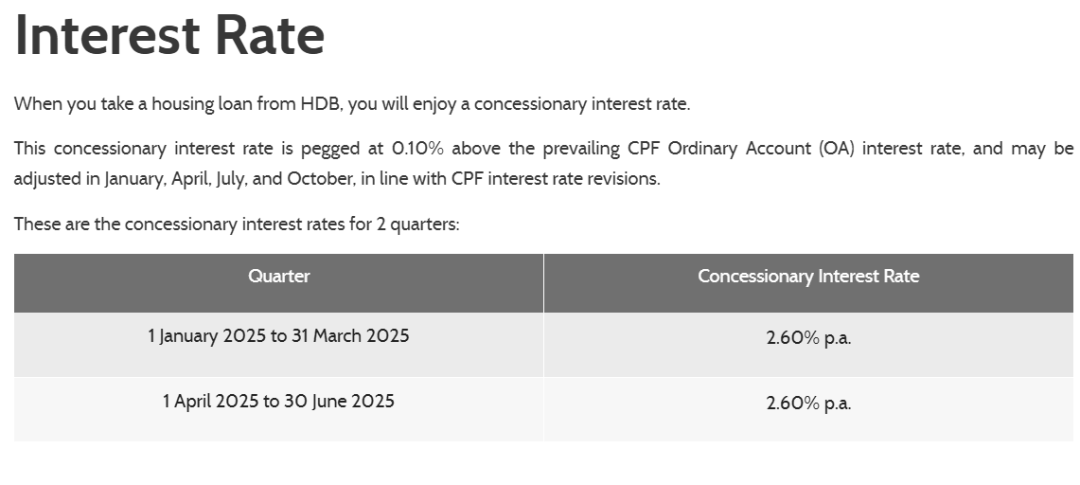

目前建屋局贷款的基准利率是CPF OA户头利率+0.1%,也就是2.6%。当局每年一月、四月、七月和十月会据此更新贷款利率。

如果是选择向银行贷款,其优势是在低利率环境下,银行贷款的还款可能比建屋局的优惠贷款更低,只是贷款人的首付至少5%必须为现金。举个例子,买100万新币的房子,你需要交的25万新币首付里,5万新币得是现金。所以,如果囊中羞涩就不太好办了~

另外,银行贷款分为固定利率(Fixed Rate)和浮动利率(Floating Rate)两种,固定利率在还款期内利率会保持不变,浮动利率则会根据三个月SORA实时变动,因此,如果你预计未来几年利率整体会下降,浮动利率往往会比固定利率更划算些。

需要特别注意的是,不管是固定利率还是浮动利率都有可能存在锁定期,也就是在这一期间无法更换还款方案,因此大家还需要根据自身财务能力做好选择哦~

在2022年至2024年期间,这个问题(指选择哪种贷款)并不十分相关。从建屋发展局(HDB)获取住房贷款意味着您需要支付每年2.6%的利率,而银行住房贷款的利率大约在每年3.0%至3.5%之间。

如今,市场利率已经下降,这个问题再次变得有效,尤其是因为住房抵押贷款可能是你一生中最大的贷款之一,在抵押贷款还款上花费超出必要的金额是不理智的。抵押贷款利率可能会有所不同,具体取决于房产的成本和大小,以及你的年龄和就业状况。

1)为什么应该选择HDB贷款

正如前文所说,HDB贷款并非所有买家都能获得,因为有资格标准。例如,至少一名买家必须是新加坡公民,且家庭总收入低于14,000新元。这意味着购买HDB组屋的永久居民(PR)夫妇无法从HDB获得住房贷款。

申请HDB贷款,虽然目前比从银行申请贷款更贵,但有一些优势,包括更灵活的支付模式和管理要求,因为你并不需要时刻盯着三个月SORA的利率,时时刻刻调整你的贷款方案。

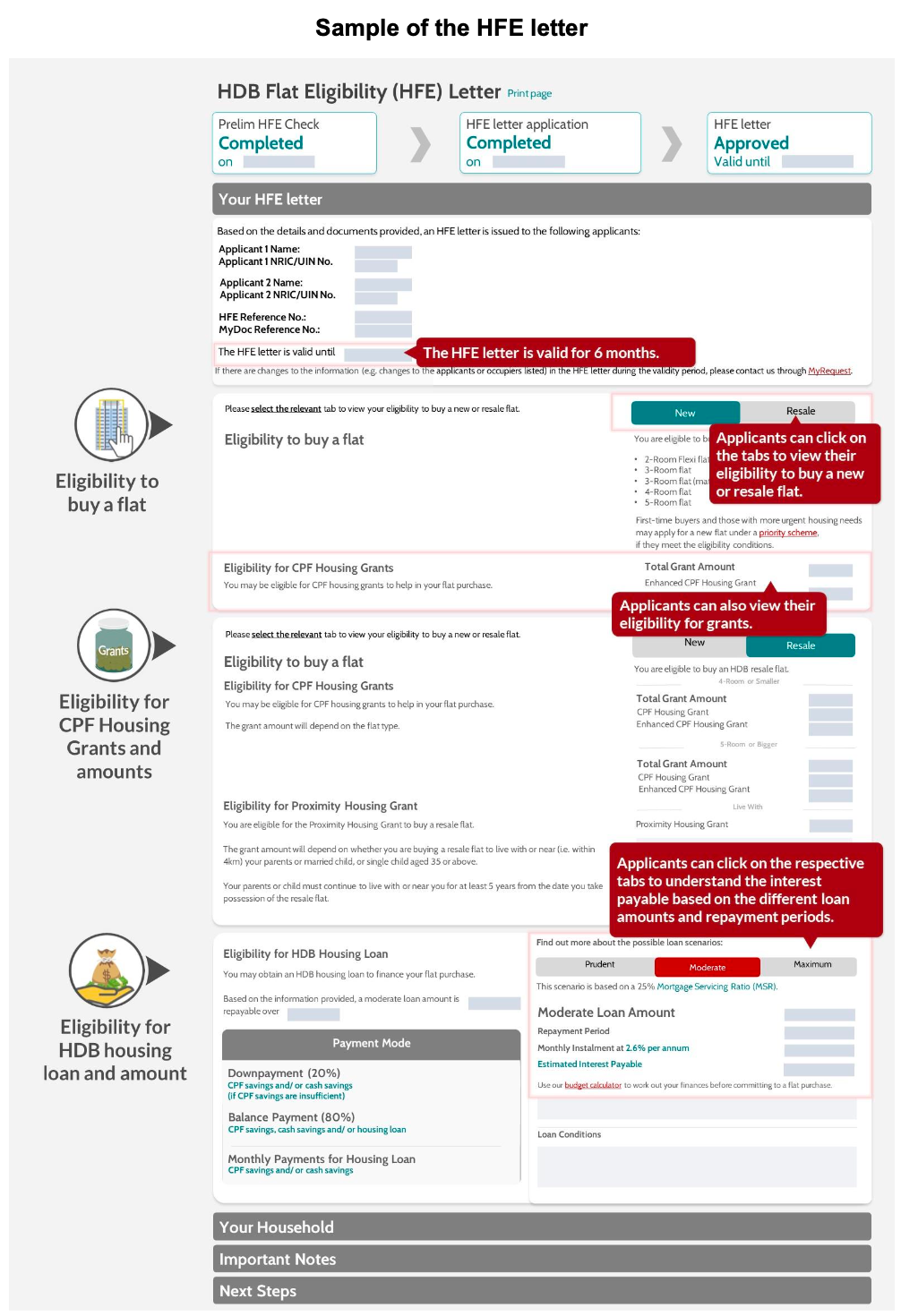

如果你符合资格,在收到HDB组屋资格(HFE)信函后,你可以申请HDB贷款。这封信将告知您可能借贷的最高抵押贷款金额、预期的还款期限和每月分期付款金额。

HLE信函自签发之日起总共有效期为9个月。如果您在9个月内没有购买组屋将就需要重新申请。你可以在官网https://homes.hdb.gov.sg/home/landing申请HFE,提供工资单和CPF缴交历史记录即可。

银行住房贷款对于那些没有资格获得HDB贷款的人特别有用,这使得银行贷款成为他们唯一的选择。

使用银行贷款的一个优势是浮动的利率,它会根据整体利率环境波动。新加坡的大多数银行贷款参考新加坡隔夜平均利率(SORA)。在低利率环境下,银行可能会提供比HDB优惠住房贷款利率更具竞争力的利率套餐,就比如现在。

相反,我们也必须认识到风险:一旦市面上的年利率攀升,银行贷款的利率也随之上升,而同一期间,HDB优惠贷款利率始终保持不变,为每年2.6%。

除了利率之外,我们在申请银行贷款时还需要考虑其他因素。这包括更高的首期付款要求:在签署租赁协议(Agreement for Lease)时需支付20%,在领取钥匙时再支付5%。相比之下,那些申请HDB优惠贷款的人只需在签署租赁协议时支付10%,并在领取房屋钥匙时支付剩余的15%。

申请HDB住房贷款也更灵活——允许你在没有罚款的情况下提前偿还住房贷款。对于那些使用银行住房贷款的人来说,提前还款通常需要支付约为未偿贷款金额1.5%的提前还款罚金。

最后,如果我们决定为我们的HDB房产申请银行贷款,我们应该意识到我们将无法将其转换成HDB贷款。另一方面,如果我们首先选择了HDB贷款,我们以后随时可以决定转换为银行贷款。![]()