142天前

13294

0

↓点击进入新加坡椰子帮↓

计划购入组屋前,不仅需要考虑到项目的位置、附近教育和交通资源,符合相关的购买规定也必须纳入考量内。比如,头五年内您需要居住在房内,而不能出售或整个出租。

除此之外,银行贷款也是在购房前我们必须考虑到以下的关键,选择一项合适的计划能够减少不少贷款。

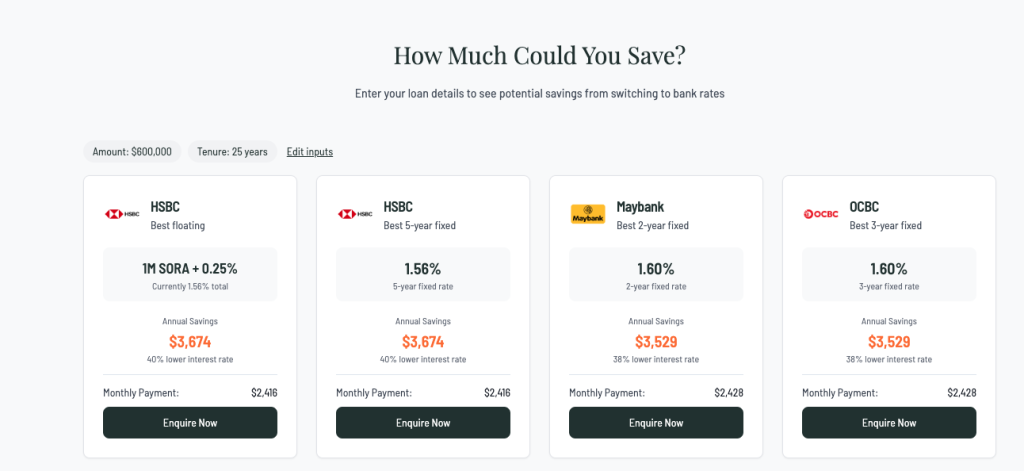

在新加坡,你可以选择向HDB建屋局,或者商业银行贷款,假设房屋价格为40万新币,贷款期限20年,首付款25%,这就意味这我们需贷款30万新币,选择不同的贷款计划能节省多少?

通过银行贷款的吸引力主要在于其较低的利率。如果我们采用当前1.6%的固定利率,意味着银行贷款利率比HDB贷款低了约1%。很多银行会提供与SORA或定期存款利率挂钩的优惠利率。银行为了吸引客户,往往会提供有竞争力的“开胃”利率。

在贷款金额为30万、为期20年的情况下,HDB贷款与银行贷款的月还款相差约143新币。随着贷款金额的增加,节省的费用将更加显著。比如25年期限的60万新币贷款,每年可轻松节省超过3000新币!

然而,尽管银行贷款在表面上能节约不少开支,但仍有一些需要留意的缺点。

①优惠利率不可保证

即便选择了固定利率贷款,通常在锁定期(通常为1-3年)结束后,利率便会转为浮动,变得不可预测。

这时候,如果全球经济转好,基准利率三个月SORA上涨的话,那商业银行提供的房贷利率也不可避免地会同期上涨。

因此,选择银行贷款的借款人需为未来可能增加的费用做好准备。毕竟贷款往往是至少10年的事情,因此如果为了贪图短期利率优势,可能在未来会损失更多。

2)再融资(re-finance)及重新定价费用

如果要想持续享受较低的利率,还有一种方法是借款人需每两到三年重新选择利率配套,也就是俗称的再融资或重新定价。

然而,这个操作并不是免费的。重新定价费用较低,因为它只需与原银行协商,而再融资则涉及更替银行,审批流程和时间也需更久。

一般来说,如果在三年内重新定价或再融资后节省的利息超过相关费用,则可以考虑这样做。

3)涉及提前还款费用

很多人可能不知,但如果在贷款的锁定期内出售所购房产,通常需支付提前还款费用。费用大致为剩余贷款额的1.5%,这对于动辄几十万新币的贷款额来说并不是一个小数目。

另外,如果选择建屋局贷款,所需首付款为25%,这笔钱可以完全用我们的公积金普通账户储蓄支付。然而,对于银行贷款,所需25%首付款中至少有5%必须用现金支付。

此外,与先选择建屋局贷款(未来仍可转换为银行贷款)的情况相反,选择银行贷款是一个单向决定:之后即使利率不佳也无法恢复通过建屋局贷款。

因此,椰子建议新业主在可能的情况下优先选择建屋局贷款,即使未来你对这个决定有异议,也可以随时再进行转换。

以上这些考量都在影响着我们如何选择合适的住房贷款,当然,无论是追求短期内的节省,还是选择较为稳定的长远方案,都需视个人具体情况而定。只是,单纯选择更便宜的银行贷款,相比利率稍高的建屋局贷款,未必是更好的选择。