118天前

10815

0

当新加坡人开始从事兼职或全职工作时,您就开始向公积金账户缴费。 您的储蓄会积累在以下三个账户中:普通户头、医疗保健户头,以及特别户头(如果年满55岁则为退休户头)。

三个户头作用不同,普通户头一般用于住房、投资、保险和教育,特别户头则用于退休和投资,而医疗保健户头用于住院费用和经批准的医疗保险。

对于所有新加坡公积金会员来说,普通户头是最常有机会使用的(用于房贷)。下文将详细说明普通户头的用途、使用方式、利率,以及当你年满55岁时和去世后该户头内资金的处理方式。

CPF普通户头的缴交率

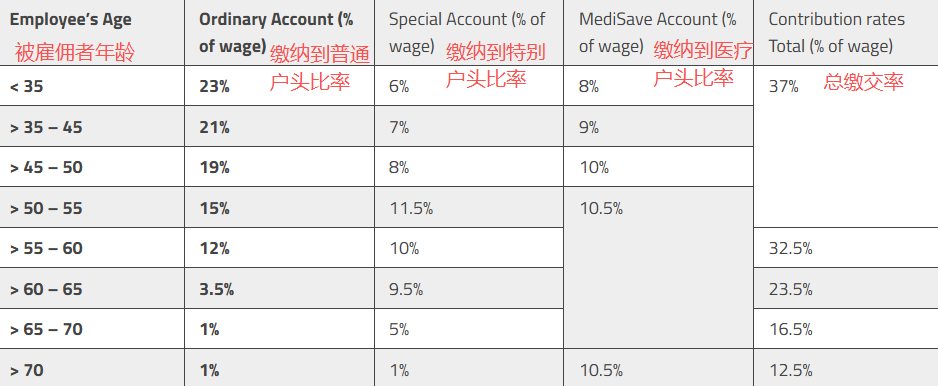

目前,CPF的缴交率取决于年龄,可达月薪的12.5%至37%。年纪越小,需要缴纳的比率就越高。

对于55岁及以下、月薪低于750新元的情况,雇主缴费率为17%,雇员缴费率为20%,合计为工资的37%。这17%不计入你的月薪总额,也无需缴纳所得税。

如果你是35岁及以下的新加坡公民,您月薪总额的37%(即公积金总缴款额)将按如下比例分配:普通账户23%,特别账户6%,保健储蓄账户8%。此分配比例会随年龄增长而变化。

而当你年满55岁后,总缴费率将变为32.5%而非37%。此时,雇员缴纳比例17%,雇主缴纳比例15.5%,其中仅12%存入普通账户。此后,普通户头和特别户头的缴纳比例均下降,而医疗保健户头的缴纳比例稳定在10.5%。

普通户头内的储蓄利息,将参照本地主要银行三个月平均利率计算,并受法定最低年利率2.5%的保障。该利率每季度检讨一次。

不过,利息只会在年底计入你的公积金账户。

此外,你在公积金总存款的首6万新元(其中来自普通户头的部分最多为2万新元)可额外获得1%的年利息。

①CPF普通户头的钱可用于投资

除了什么也不做只吃利息外,政府还允许所有会员使用普通账户资金进行投资,以增加退休储备。

在预留出2万新元以及代办银行(星展银行、大华银行或华侨银行)收取的手续费缓冲资金后,普通账户剩余的储蓄可通过公积金投资计划进行投资。

要查询普通账户可投资金额,你可以登录公积金账户并选择"Investment",系统将显示可用资金及投资选项类型。

你可选择投资于股票、黄金、债券、单位信托等产品。这些资金也可用于投资连结保险产品。代办银行对每笔投资交易收取的费用包括买卖佣金、服务费以及交易失败(如资金不足)产生的费用。

然而,如果你认为市场条件不佳或对自主投资缺乏信心,则不应动用公积金账户资金,而应让其享受保证的最低利息。

②CPF普通户头的钱可购买房产或偿还住房贷款

你也可以动用普通账户储蓄来购买房产或偿还住房贷款。目前,可以使用公积金支付全部的组屋贷款首付款,以及大部分银行贷款首付款。购买组屋时首付款为购房价值的25%,其中最多20%可使用普通户头内存款支付,剩余5%需以现金支付。

不过,在支付房贷前,你可使用公积金的金额取决于房产剩余产权能否覆盖你生活至95岁。这是为了确保你到退休年龄时还有房住,也有足够的退休储蓄。

另外,在留足当前基本退休存款(要求为9.6万新元)后,你也可将普通户头内的超额存款部分用于购买第二套房产。第二套房产的公积金总提取限额不得超过其估价限额的100%。

如果你将年满55岁,并希望将普通账户资金用于投资或房产,需申请预留该部分资金,否则储蓄将按全额退休储蓄存款要求转入个人退休户头。

目前,在达到55岁生日前约六个月,你会收到公积金局寄来的一封信函。该信函将告知退休的可选方案。

目前,公积金特别户头及一部分的普通户头存款(有可能),将转入你的退休户头,直至达到全额退休存款要求(2025年为21.3万新元)。

如果一名公积金会员不幸离世,其生前所有的公积金储蓄将被支付和分配。如果TA已进行公积金提名(CPF Nomination),储蓄将按提名声明的比例分配给提名人。

如果TA没有进行公积金提名,公积金储蓄将移交至公共信托人,以便根据新加坡的无遗嘱继承法或穆斯林继承法进行分配。公积金账户中的资金不被视为遗产的一部分,因此不受遗嘱管辖。在根据无遗嘱继承法进行分配之前,资金将由公共信托人办公室安全保管,但需要支付一定的费用。

鉴于相关费用可能不菲,更好的做法是尽早指定CPF受益人。你可以通过线上渠道https://www.cpf.gov.sg/member/error2?uw=/eSvc/Web/Schemes/MakeCpfNomination/Home轻松完成提名。