84天前

929

0

在新加坡,养老究竟需要多少钱?根据新加坡统计局2023家庭开支报告,不同层次的养老生活有着截然不同的“价签”。

-基础版养老: 选择居住在政府组屋,日常三餐在食阁解决,看病就医前往社区医院,这样的生活每月大概需要2800新币起。这样的生活虽不奢华,但能满足基本生活需求。

-精致版养老: 若想要住私人公寓,每周安排外食,定期来一场海外旅行,再加上配置私人医疗保险,那每月的花费数字直接跳到4000新币以上。这种养老生活无疑更加惬意,也需要更为雄厚的经济基础。

而现实很残酷,新加坡人均寿命高达83岁,假设60岁退休,那就意味着需要准备至少23年的养老费用,这可是一笔不小的开支。

联合早报预测,到了2030年,维持20年最最基本的退休生活,至少需要55万新币。

图源:早报

但新加坡没有专门的“养老金”,只有中央公积金CPF。因此,如何妥善利用好CPF实现制度性养老保障很重要。

在新加坡,公积金有关退休的三个重要名词是——全额退休存款(FRS)、基本退休存款(BRS)和超额退休存款(ERS)。这三个名词对应了我们退休后能拿到的退休金的标准,每年个标准都会提高。

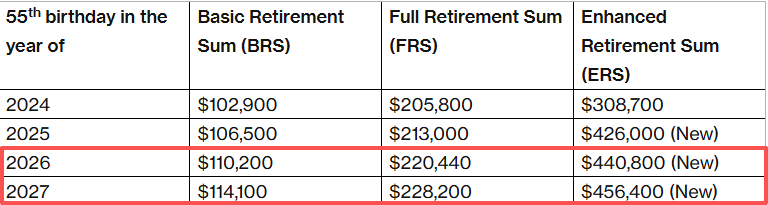

2026年CPF退休存款发生的新改变

中央公积金(CPF)的几项关键变更将于2026年1月起生效。先前,我们分享过关于2026年即将实施的多项公积金变更。除了公积金缴交额的变更,基本退休存款(BRS)、全额退休存款(FRS)和超额退休存款(ERS)也将进行调整。

根据公积金局的说法,这些退休存款旨在为你提供指引,了解你需要多少公积金储蓄才能在退休岁月中获得期望的月度入息(也就是每月能领到的退休金数字)。

①什么是公积金全额退休存款(FRS)?

FRS是公积金用户在达到退休年龄时,公积金账户中应努力达到的目标储蓄额。

目前,FRS设定为BRS的两倍。对于将在2026年年满55岁的新加坡公民,FRS设定为220400新元。

这也是在你55岁时可以转入退休账户(RA)的最高金额,以及在55岁前可以存入特别账户(SA)的最高金额。

②什么是公积金基本退休存款(BRS)?

BRS是你在退休期间满足基本生活需求(不包括租金支出)所需的基本金额。

对于将在2026年年满55岁的新加坡公民,BRS设定为110200新元。

正如公积金局所解释,该金额是根据2024年11月发布的家庭开支调查,参考中低收入退休家庭中个人的支出计算得出的。

BRS还假设该公积金会员拥有一个可居住至95岁的房产,并且退休后无需支付租金。达到BRS的会员,若符合条件(如房产可居住至95岁),可以选择将公积金退休户头中的部分资金提出(通常是超出BRS的部分,或设有顶限)供自己使用。

③什么是公积金超额退休存款(ERS)?

超额退休存款本质上代表了公积金会员可以存入其公积金RA储蓄以获取利息的最高金额。

从2025年起,ERS已提高至BRS的四倍。对于将在2026年年满55岁的新加坡公民,ERS设定为440800新元。

FRS、BRS和ERS的标准并非一成不变,公积金局每年都会基于以下三个原因,提高BRS、FRS和ERS的标准:(i)生活成本上升(ii)预期寿命延长(iii)生活水平提高。下表说明了未来几年内将年满55岁人群的FRS、BRS和ERS基准:

可以看到,从2023年到2027年,退休存款要求每年将增长3.5%。然而,BRS和FRS只取决于你何时年满55岁,并在之后生活中保持不变。

打个比方,一位今年刚满55岁的公积金会员,他的终身FRS、BRS和ERS标准,将固定在110200新、220440新和440800新,即使明年这个要求继续增加了,也不会影响他退休后的终身入息收入。

在新加坡退休后,可以拿到多少退休金?

首席,需要明确的一点是,当你年满55岁时,你的公积金储蓄将被预留至你的退休账户(RA)中,直至达到全额退休存款(FRS)额度。

如果你满足了FRS标准,你在55岁时可以提取账户中超过FRS要求的任何金额。但是,如果你选择抵押目前拥有的房产,你只需要留出BRS而非FRS的钱就够了。

通过公积金终身入息计划,你也将在65岁起在退休期间每月获得入息。对于在2026年年满55岁的人,根据公积金终身入息标准计划,预估入息如下:

需要注意的是,上图的列表只是给出了几个基准数字作为入息金额的预估。可以看到,即使你的CPF RA账户存款没有达到BRS的标准,你也一样能领取到终身入息。

如果你不清楚未来自己每个月能拿多少钱,你可以用公积金局提供的公积金终身入息估算计算器做出预估:https://www.cpf.gov.sg/member/tools-and-services/calculators。

另外,上图中的每月预估入息是根据公积金终身入息标准计划来计算的。

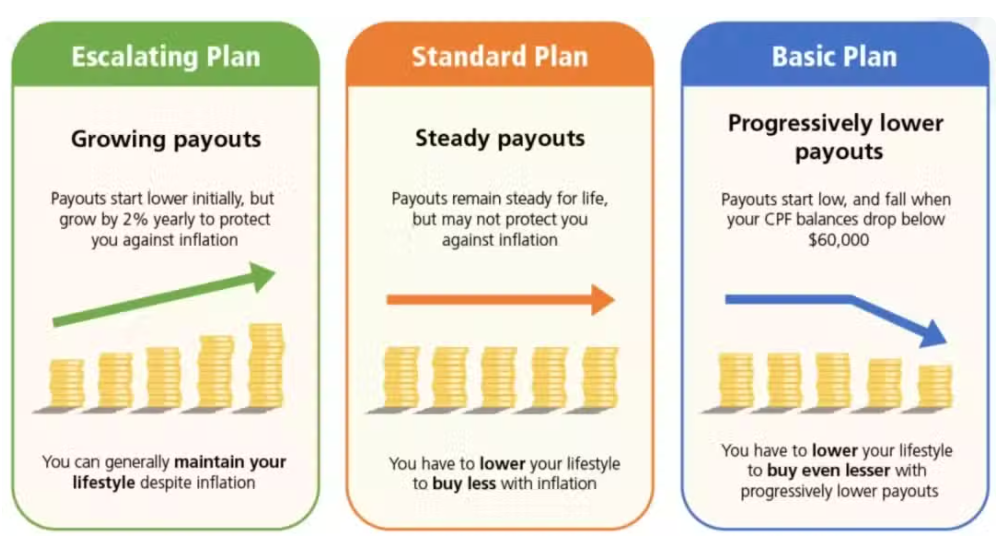

目前,CPF LIFE共有三种计划供会员选择,分别是标准计划(Standard)、基本计划(Basic)和递增计划(Escalating)。

标准计划是CPF LIFE的默认计划。它每月能为会员提供稳定的退休金,就像一座坚固的灯塔,为退休人员照亮了稳定的生活道路。

然而,这种稳定性也伴随着一定的代价,那就是会员最终留下的遗产相对较少。随着通货膨胀的加剧,日常商品和服务价格不断上涨,未来会员可能不得不调整自己的生活方式。

基本计划每月支付的退休金金额相对较低,但会员去世后能留给后代的钱更多。这对于那些非常重视家族财富传承,希望为子女或其他亲人留下一笔可观遗产的人来说,具有很大的吸引力。

不过需要注意的是,当公积金存款余额低于60000新币时,在基本计划下的退休金会逐渐减少。

而递增计划提供的起始退休金较低,但每月退休金会按照2%的比例逐年递增。这种年度增长能让公积金成员在物价多年上涨的情况下,依然维持原有的生活水平。

例如,在递增计划下,公积金成员65岁时每月可领取720新币,到85岁时每月可领取约1070新币,到95岁时每月可领取1310新币。这种递增的方式能够让退休人员在面对通货膨胀时更加从容,不用担心生活质量的下降。

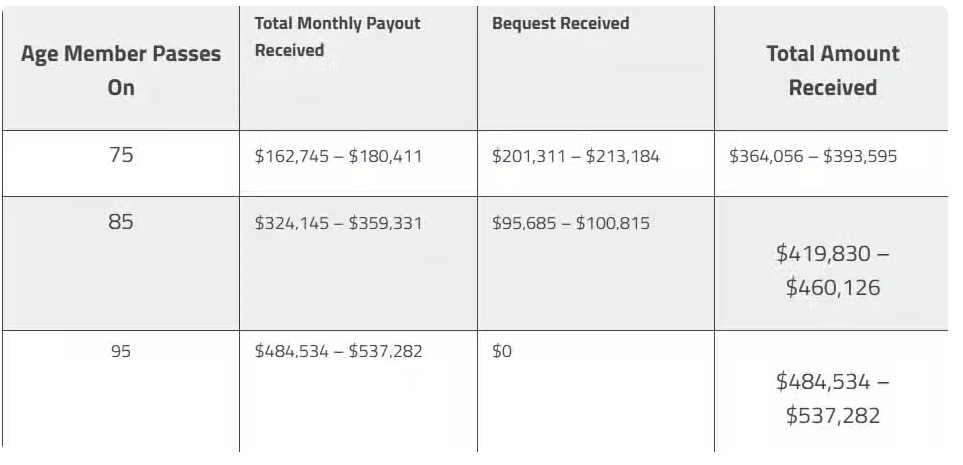

为了更直观地展示三种计划的差异,我们假设个人在55岁时在退休账户中预留了186,000新币的全额退休存款,并在65岁时开始提取退休金,对比不同寿命情况下各计划的收益:

①标准计划

从65岁起,退休人士每月可领到1478新币到1635新币。若在75岁去世,留下的CPF遗产为94,945新币到98,724新币;若在81岁或更晚去世,将不会留下遗产。

对于寿命较长(95岁及以上)的人来说,标准计划较为合适,因为随着时间推移,累计领取的退休金会更多。

②基本计划

65岁起,退休人士每月可领到1345新币到1491新币。若在75岁去世,遗产为201311新币到213184新币;若在92岁或更晚去世,将无法留下遗产。如果个人对活到90岁没有信心,基本计划可能是更好的选择。

在75-85岁之间去世的情况下,TA生前拿到的退休金加上留下的遗产总额会比标准计划多;但如果活到95岁,获得的总退休金则不如标准计划。

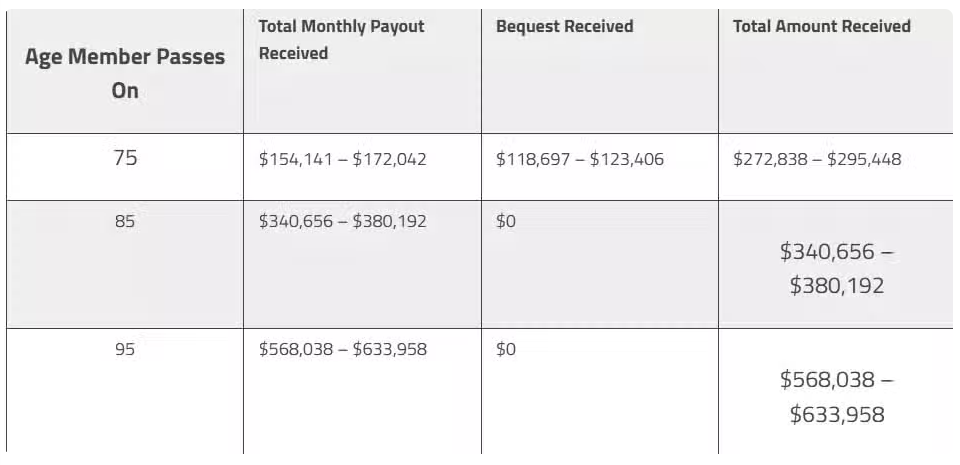

③递增计划

65岁起,退休人士每月可领到1,162新币到1,297新币,起始支付比标准计划和基本计划都低。若TA在75岁去世,遗产为118,697-123,406新币;若在82岁或更晚去世,将留不下遗产。

假设活到95岁或以上,递增计划由于每年2%的增量会变得最有价值;但如果在75岁去世,领到的总退休金低于其他两个计划,因为尽管他们在那个年龄的月退休金较低,且留下的遗赠金额也不如公积金基本计划高。

如何更快达到期望的公积金退休存款?

除了每月的缴交额外,我们可以通过哪些方式积累公积金储蓄呢?

1)从OA转账至SA

由于公积金特别账户(SA)提供的利率高于普通账户(OA),一些人可能考虑将OA储蓄转入SA,以更快达到FRS。

这被视为积累退休储蓄的安全方式,能让你的公积金资金在退休规划中更有效地增值。然而,该转账不可逆转,之后你将无法再使用OA资金支付购房首付或每月贷款。

2)进行退休存款填补(RSTU)

你也可以选择直接用现金填补你的公积金账户,以及你家庭成员的公积金账户。

根据目前的规定,在达到55岁之前,你可以将SA填补至FRS额度。从55岁起,你可以选择将RA填补至ERS额度,以获得更高的退休时公积金终身入息计划入息。

通过退休存款填补,你还可以享受税务减免,每向SA填补1新元,应税收入可扣除1新元。此项减免上限为8000新元。

如果你为家庭成员进行填补,还可以获得另外8000新元的税务减免。因此,通过退休存款填补(RSTU),你最高可获得16000新元的税务减免。

3)用你的公积金资金进行投资

公积金投资计划(CPFIS)允许你将公积金OA和SA账户储蓄投资于多种有助于增长退休储蓄的投资工具。

这包括股票、单位信托、交易所交易基金、债券、定期存款和保险产品等工具。

这种方法可能让你的公积金储蓄获得潜在更高的回报。然而,由于投资存在风险,在使用退休储蓄进行任何投资之前,请务必做好尽职调查。

椰子之前写过一篇文章详细解释过该计划,你可点击下方链接查看:新加坡CPF 政策又重大调整!