对于很多在新加坡生活的人来说,公积金CPF是绝大部分人都能加入的、唯一的退休方式。

然而,公积金只有公民和PR才能享有,且存在一定的存款金额上限(多余的钱不能只能存入OA户头吃2.5%的利息),因此,退休辅助计划(Supplementary Retirement Scheme,简称SRS)为此而生,为包括外国人在内的一些常居人口提供额外的退休方案。

本文将帮助你了解SRS的运作方式、如何开户,以及如何充分利用它提供的福利。

退休辅助计划是什么?

尽管优势众多,SRS却常被忽视,因为对一些人来说它可能较为复杂。

简而言之,SRS是一项自愿性储蓄计划,帮助你在公积金(CPF)缴款之外为退休储备更多资金。与强制性的CPF缴款不同,SRS缴款是自愿的,让你的退休规划更具灵活性。

另外,SRS也面向新加坡公民、永久居民(PR)及居住在新加坡的外国人开放。缴款上限根据居留身份有所不同:

①新加坡公民和PR每年最高可缴款15,300新元

②外国人的上限更高,为35,700新元

这些自愿缴款至SRS账户的资金可享受税务减免。你每存入SRS账户的每一元钱,都将在下一个估税年(YA)等额减少你当年的应纳税收入。

此外,你还可以将SRS资金投资于多种金融工具,如股票、单位信托、债券和交易所交易基金(ETF)。SRS账户内的投资收益在提取前免税累积。

不过,需要注意的是,如果是打算退休并且将一些钱提取出来,这部分钱要被政府征税,但只有提取金额的50%会被征税。这种部分征税方式能显著减轻税务负担,尤其当你退休期间收入较低时。

此外,SRS的最长的提取期限为10年,让你能以更节税的方式灵活管理资金提取。

总结而言,如果手头上有闲钱的话,将这些钱存进SRS户头里是百利无一害的。

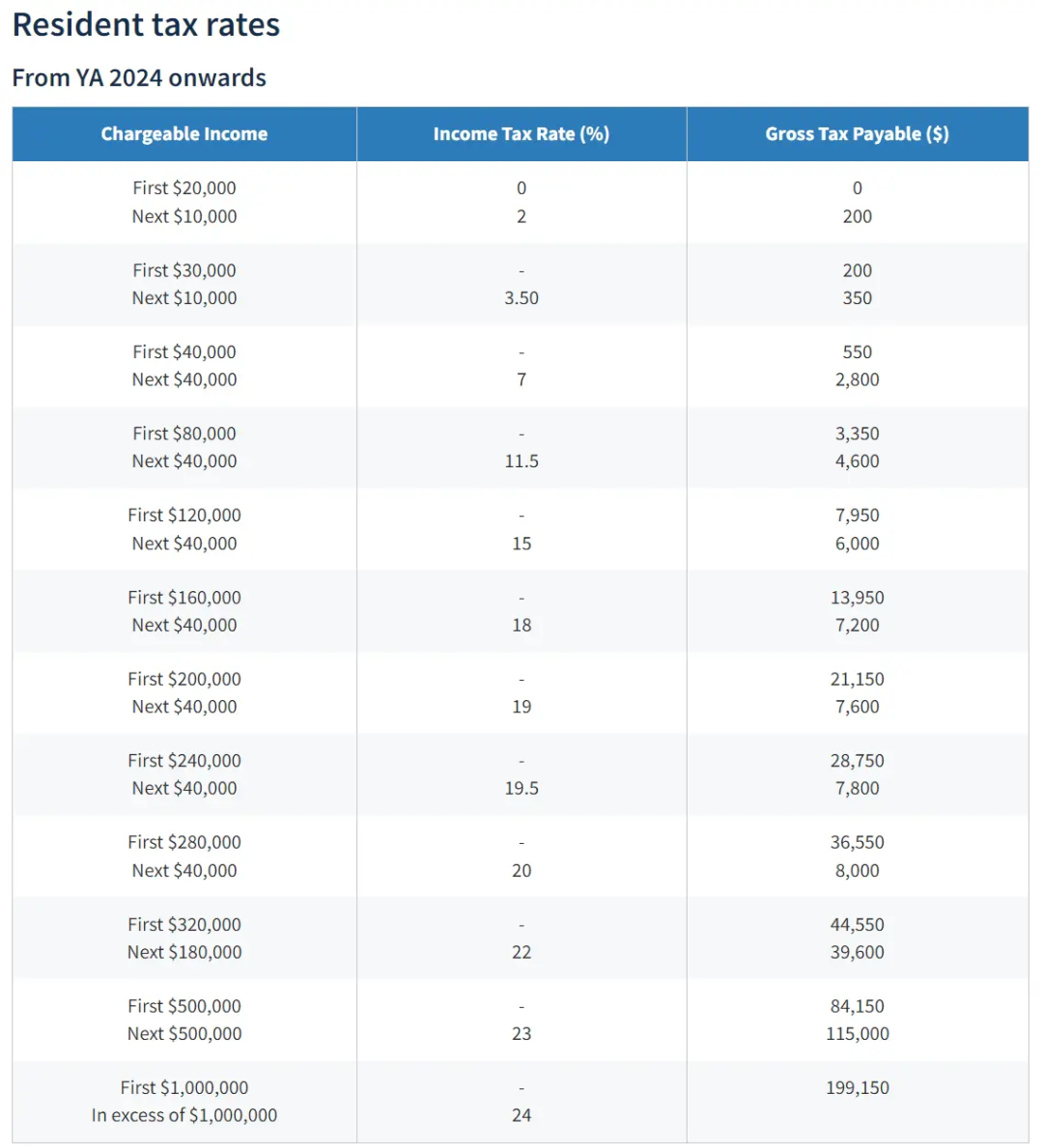

在深入探讨通过SRS能节省多少税款之前,我们先来看看新加坡现行的个人所得税税率表:

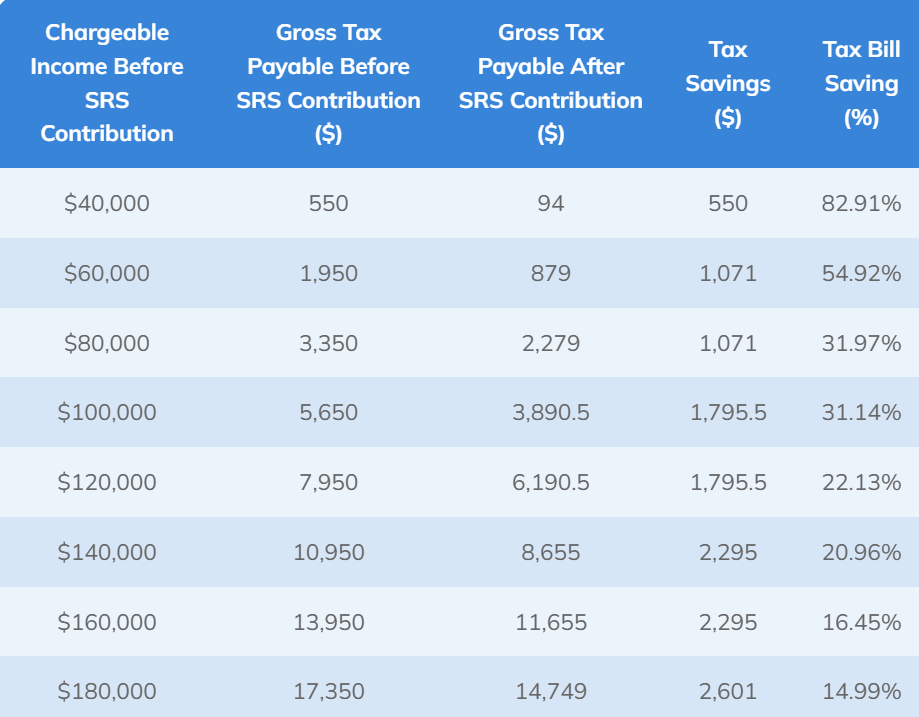

让我们以新加坡公民和PR的最高缴款额15,300新元为例,分析其对不同税级的影响:

如表所示,根据收入水平不同,缴纳15,300新元至SRS账户可带来可观的节税效果。收入越高,通过SRS降低应纳税收入所获得的税收减免就越显著。

但需特别注意的是,新加坡个人所得税减免设有每年8万新元的总上限(包含SRS缴款及其他减免项),建议综合评估其他可用的税收减免方案以实现整体节税最大化。

因此,如果你想更精确得出,可以使用这版SRS计算器https://www.stashaway.sg/supplementary-retirement-scheme,精确测算节税金额及投资增长潜力。

除了能够降低税务负担外,退休辅助计划(SRS)还是一个通过投资实现退休储蓄增值的强大工具。虽然SRS账户中的资金仅能获得0.05%的年基准利息,但你可以通过将缴款投资于符合自身财务目标的多样化金融产品,释放更大的增值潜力。

SRS的灵活性让你能够投资多种金融产品来促进退休资金增长。主要投资选项包括:

-

新加坡交易所(SGX)上市的股票及房地产投资信托(REITs)

-

新加坡政府债券(SGS)、新加坡储蓄债券(SSB)和国库券(T-bills)

-

-

-

-

-

好消息是,新加坡是没有资本利得税的。所以用SRS获得的投资收益,完全免税!

一般情况下,要充分发挥SRS资金的增值潜力,你需要根据自身风险承受能力和退休目标,采取多元化的投资策略:

若你的投资期限较长,可重点配置股票或股票型ETF,这类资产长期回报潜力较高。

偏好低风险的投资者,可选择政府债券、定期存款及保险产品获取稳定收益。但需注意,这类资产在安全性提升的同时,增长潜力相对有限。

通过单位信托或ETF投资全球市场,能有效避免单一地区或行业的集中风险。建议配置一定比例的海外资产(如美股、新兴市场基金等),优化投资组合的地域分散性。

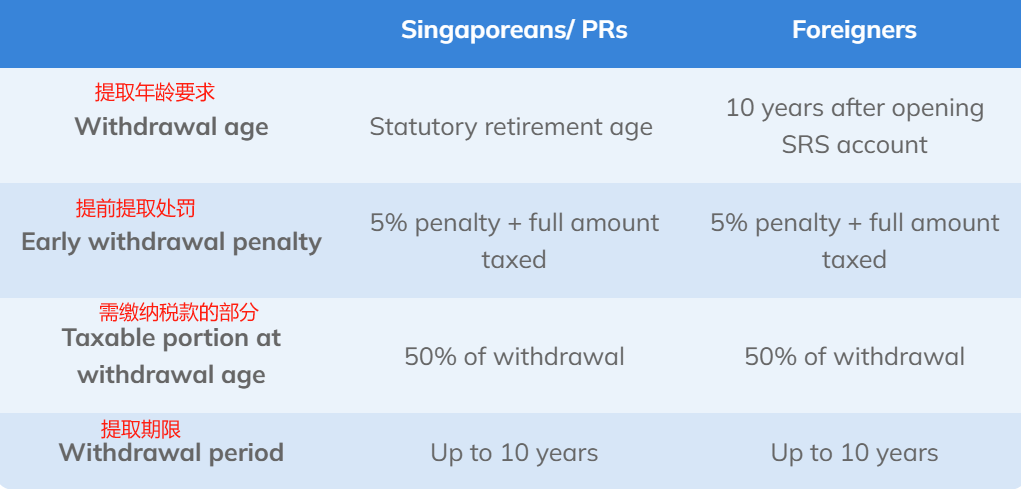

新加坡公民和永久居民(PR)可从法定退休年龄63岁开始提取SRS账户资金(对于1963年7月1日及之后出生者,自2026年7月1日起退休年龄将上调至64岁)。提取期限最长可达10年,从首次提款开始计算。

但需注意的是,在达到法定退休年龄前提款将面临较高成本。提前提款需缴纳提款金额5%的罚金,且全部提款金额都需纳税,这将大幅削弱SRS的税务优惠效益。

外国人则有所不同,在开户满10年后即可免罚金提取SRS资金。达到退休年龄后,与新加坡公民/PR一样,每次提款仅50%金额需要纳税。

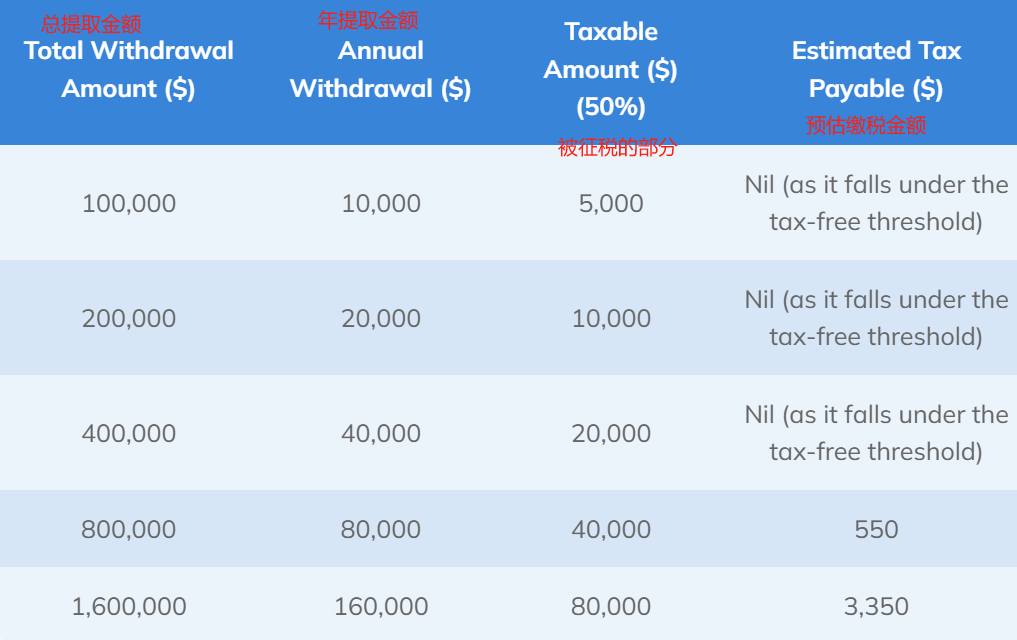

由于每次提款只有50%需要纳税,假设没有其他收入来源,下面是你需要缴纳的税额。

需要注意的是,如果你的总提取金额为10万-40万新币,且花了10年提取,那么根据新加坡现行税率,你每年都不需要为这部分交税。(因为没达到起征数字)

在利用补充退休计划(SRS)享受税务减免后,你还需注意以下关键细节以优化SRS账户的使用:

为享受当年度税务减免,请确保在每年12月31日前完成SRS缴款。银行转账通常需要1-3个工作日处理,建议最迟12月28日前完成操作。

达到法定退休年龄并开始提取SRS资金后,账户将自动转为"退休提款模式",此时不再接受新的缴款。但账户内剩余资金仍可继续投资增值。

雇主为你缴纳的SRS款项将计入应税收入,但你仍可就该金额申请税务减免。例如:若雇主缴款1万新元,该金额需申报为收入,但同时可享受1万新元的SRS税务减免,实现税务中性。

如果你一开始是外国人,之后成为了新加坡PR(不管后面有没有转公民),你需在30天内通知SRS银行运营商更新身份信息,并将当年缴款上限将按实际身份天数比例重新计算。超额缴款将面临每年5%的罚金(按超额部分计算)哦~

开设SRS账户很简单,在新加坡的3个本土银行都可以开设.

https://www.dbs.com.sg/personal/investments/srs-and-cpf/supplementary-retirement-scheme

https://www.uob.com.sg/personal/invest/srs-account.page

https://www.ocbc.com/personal-banking/investments/supplementary-retirement-scheme-account

你也可以登录相关网银并直接操作,更加快速方便。另外,你也可以中途转换开户银行,只需要填好申请表格并带好个人身份证,就能到任意银行寻求更改了。

我们不能忽视退休计划,特别是在生活成本高、生活繁忙的当下。目前,单靠中央公积金计划(CPF)为我们提供退休期间的收入,对生活在新加坡的每一个人来说,可能是不充裕,甚至是不够的。

正因如此,很多新加坡人在有中央公积金的情况下,仍继续为养老生活存钱。使我们在最需要的时期能够继续享受高质量的生活方式。大家可以多多考虑一下SRS哦~