1天前

214

0

椰子总结:

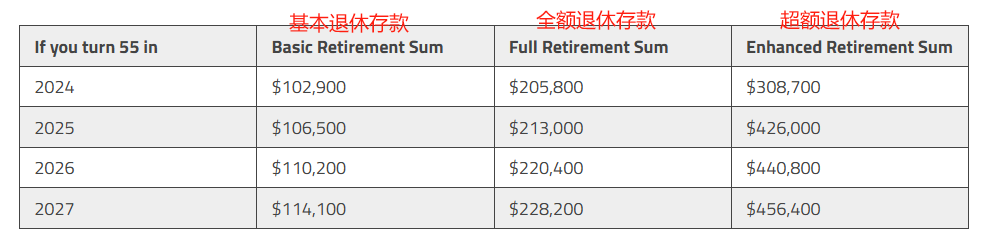

2015年,新加坡引入三个退休存款基准数字——BRS、FRS和ERS。 其实不一定非要达到BRS要求的退休存款才有退休金拿。具体金额是多少,退休金不够该怎么办?今天给大家进透彻!

新加坡公积金(CPF)计划于1955年成立,从建立之初就是为新加坡人准备的强制性储蓄计划,以便他们可以在退休后可以领到一笔退休金生活。

这些年,公积金制度不断发展,1987年,当局引入了一个“最低存款”作为退休储备。这笔钱将在你55岁时保留在个人CPF账户中,并在公积金终身入息计划下,退休后按月发放,直到用完为止。

在2015年,CPF再一次引入了基本退休存款(BRS)的概念,和之后的全额退休存款FRS以及超额退休存款ERS一起,成为了新加坡人退休的最终保障。

但是,在所有的存款基准数字中,BRS是一个最重要的基准数字。那些在退休时公积金户头没有达到这个数字的人,政府会以1:1的比例,为他们存入户头的所有钱进行贴补。(但有顶限)

现在,新加坡实施BRS至今已近10年,椰子将进一步详细对他进行探索并解释如何帮助个人实现退休目标。

另外,在所有公积金会员到55岁时,你将能够从公积金中提取部分退休账户储蓄。能够提取的最高金额,取决于你是否拥有可以持续到95岁的剩余租约的房产。

即使无法满足BRS的要求,你也可以从个人CPF OA户头和SA户头中提取至少5000新币。

若以房产作抵押,年满55岁的会员户头内只须达到最低存款的一半数额和保健储蓄最低存款额,就可提出其余款项。但如果你没有拥有房产,或者不想抵押房产,那么你就只能提取出高于FRS金额外的剩余储蓄了。

2)基本退休退款和每月领取的退休金息息相关

公积金终身入息计划(CPF LIFE)是在2009年推出的,背景是越来越多的新加坡人由于寿命延长而最终耗尽了所有的储蓄。

而在CPF LIFE下,无论公积金会员活到多少岁,他们每个月都能定期获得一笔退休金。当然,所能获得退休金的多少依旧取决于存款有多少。

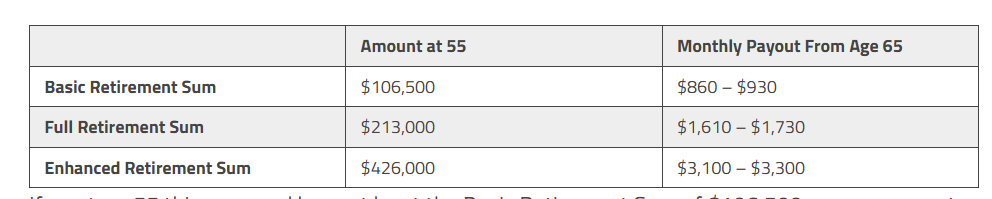

按照现行的规则,只能达到基本退休存款的人,每个月能获得的退休金只有860-930新。

达到全额退休存款的人,退休金会涨到1610新-1730新。

而如果达到超额退休存款,这个数字就会来到3000多新币,对于退休人士来说绝对笔不少的收入了。

3)出售房屋时,你需要归还使用过的公积金

BRS旨在每月为您提供足够的资金来满足您的基本生活需求。但是,如果你还需要支付租金费用,这将远远不够不够。

房产抵押的目的是确保你在退休后不必担心租金费用以及其他开支。但如果你出售或转让质押的财产,你需要将使用过的公积金、任何补助金以及累积利息(目前为每年2.5%)归还到你的公积金账户。

但好处也显而易见,根据规定你需要将卖房收入填补至达到FRS规定的金额,这就意味着每个月的退休金拿的也更多,增加了大概750-800新每月。

4)BRS只是基准,但不是必须

长期以来的一个误解是,必须达到基本退休金才有钱拿。如果未达到该金额,就需要填补到这个数。

相反,BRS只是您退休需求的一个基准。即使你的最终储蓄低于金额,仍然可以每月收到退休金,只是没有那么多而已。

举个简单的例子,如果在55岁时,你的退休账户中有65000新,你可以立即提取5000新出来,而将剩余的60000新存入退休户头。

当你年满65岁时,退休户头的金额将根据利率增至97300新,你每月将收到540 新至570新的退休金。

5)抵押房产并填补公积金早已存在

虽然BRS在2015年才被引入,但从1987年开始,政府就提供了抵押房产填补公积金的选择。当时,抵押房产可以让公积金会员覆盖所需的30000新币要求。(当时该要求是以“最低存款金额”存在的)

时任新加坡总理的李显龙曾在2014年国庆群众大会上表示:并不是所有人都知道,我想说,甚至不是所有国会议员都完全熟悉。

事实上,通过抵押房产,你可以减少一半公积金退休存款的要求哦~所以,如果拥有一套房产,手中的现金又不多,但又想让退休生活更有保证的话,不妨考虑这个选项~