106天前

9460

0

公积金终身入息计划(CPF LIFE)为新加坡人提供退休后每月领取收入的保障,无论您的寿命有多长。

终身支付的保障至关重要,特别是因为新加坡拥有全球最长的预期寿命之一——随着更健康的饮食习惯、社会与社区包容性、预防性医疗以及医学技术的进步,这一数字可能持续增长。但与此同时,你需要为可能比前几代人更漫长的退休生活做好规划。

1)所有新加坡人和永久居民都能领取CPF LIFE退休金吗?

首先需注意:CPF LIFE计划并非政府补贴。它仅是一个让你可持续提取工作期间公积金缴款的机制。

换言之,未向公积金账户缴费的个人无法从该计划获得太多收益。这类人群包括海外工作者、家庭主妇、无法工作者,甚至包括未向特别账户或退休账户缴费的自由职业者或企业主。

若仍想获得相当的CPF LIFE月付款项,这些人或其家属可通过退休账户填补计划(RSTU)自愿补缴公积金。此举还可享受等额税收减免(每年最高8,000新元)。

2)何时开始领取CPF LIFE月付款项?

达到领取资格年龄(PEA)后即可开始领取CPF LIFE月付款项。当前领取资格年龄为65岁。你也可选择将领取时间推迟至65至70岁间的任意时间点。

不过,当你年满70周岁后,必须开始领取月付款项——且不能再延期。

3)CPF LIFE月付款项金额如何确定?

每月领取金额取决于腻历年来的公积金缴存总额——包括每月工资的强制缴存部分和自愿缴存款项。

但以下三个因素也会影响每月领取额度:

①是否存足基本退休存款(BRS)、全额退休存款(FRS)或超额退休存款(ERS);

②选择CPF LIFE的"基本计划"、"标准计划"还是"递增计划";

③选择在65至70岁间何时开始领取月付款项;

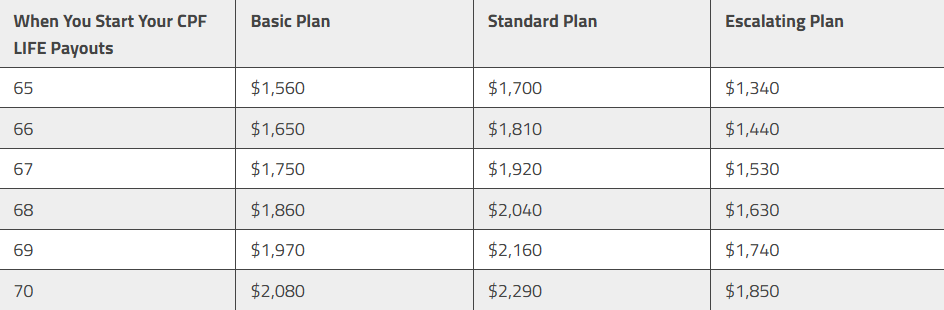

如果你将领取年龄推迟到65岁至70岁之间,根据领取年龄的不同,你每月能领到的退休金也会随年龄增加,具体如下:

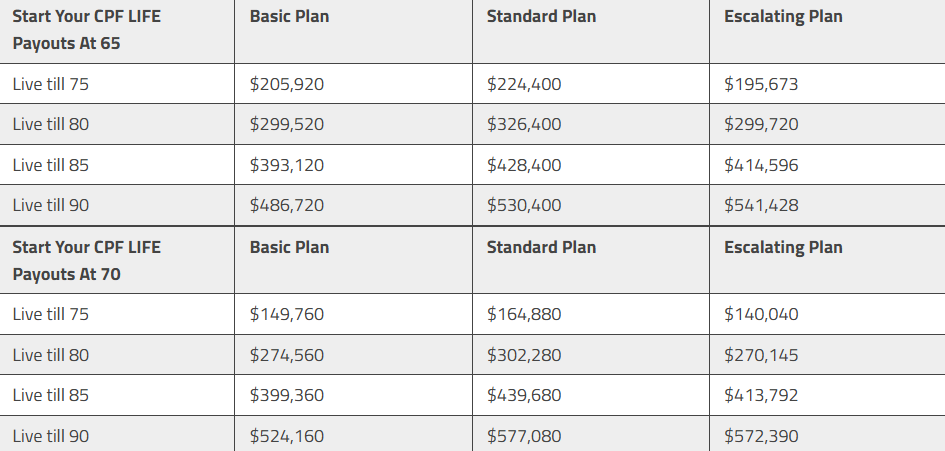

推迟起始领取年龄不仅影响你的CPF LIFE月度支付额,还会影响你随时间累积获得的总支付金额以及留下的遗产数额。

以下数据展示将起始年龄从65岁推迟至70岁对累计支付额和遗产继承的影响。若你在75岁去世,选择65岁开始领取可能比70岁更划算。但若活到平均预期寿命(约84岁),选择70岁开始领取CPF LIFE款项预计收益更高。

此外,若选择推迟却在70岁前去世,你的公积金储蓄将完全未进入CPF LIFE计划。这笔资金仍保留在你的公积金退休账户中,因此受益人有权获得全额继承——包括累计利息收益。

需注意的是,你从CPF LIFE计划中提取的总额永远不会低于投入金额。例如:若你在75岁去世,且已从65岁开始领取CPF LIFE款项,你可能仅从该计划获得约205,920新元。但你对CPF LIFE计划的投入本金(55岁时退休账户中213,000新元的全额退休存款加上累计利息)将略高于315,000新元。因此你的受益人有权获得约109,080新元的差额补偿(不含参与CPF LIFE计划后的任何利息收益)。

若希望留下更多遗产,将领取起始年龄从65岁推迟至70岁似乎是合理选择。你也可通过综合评估累计支付额和遗产继承金额,决定参与哪种计划以及推迟领取CPF LIFE月度款项的时长。