78天前

5835

0

椰子总结:

在新加坡,管理个人财务需要精明谨慎,不仅仅考虑收入和储蓄,而更在于如何合理使用金融产品,避免不必要的开支和损失。

在以下列举的一些常见的财务误区中,我们将帮助你找出容易花冤枉钱的原因,并提供规避那些“火坑”的有效建议。

1)避免信用卡债务的隐患

信用卡的方便和诱人的奖励计划很容易让人忽视其背后的高利息成本。如果信用卡债务得不到合理管理,随着时间推移,这种债务可能增至巨额,对你的财务状况造成难以逆转的影响。

你应该考虑转换为低利率贷款或分期付款计划,以减少还款压力,并在可能的情况下,动用备用金快速清偿。这是避免债务扩张的关键一步。

2)清楚认识分期付款带来的风险

分期付款让购物在一时之快下失去其应有的谨慎。尽管看似轻松的付款计划实际上可能导致支出的过度、储蓄的减少,甚至引发不良的消费习惯。

因此,培养以储蓄购买的消费习惯更有助于保持财政健康。

3)银行储蓄账户的选择

挑选一个与自己消费习惯匹配的储蓄账户至关重要,而不是为了高利息而影响其他财务计划。

银行的利率变化多端,不值得为追求暂时的高收益率而影响到整体财务的稳定性。长期而言,更应该考虑通过投资获得稳健的财务增长。

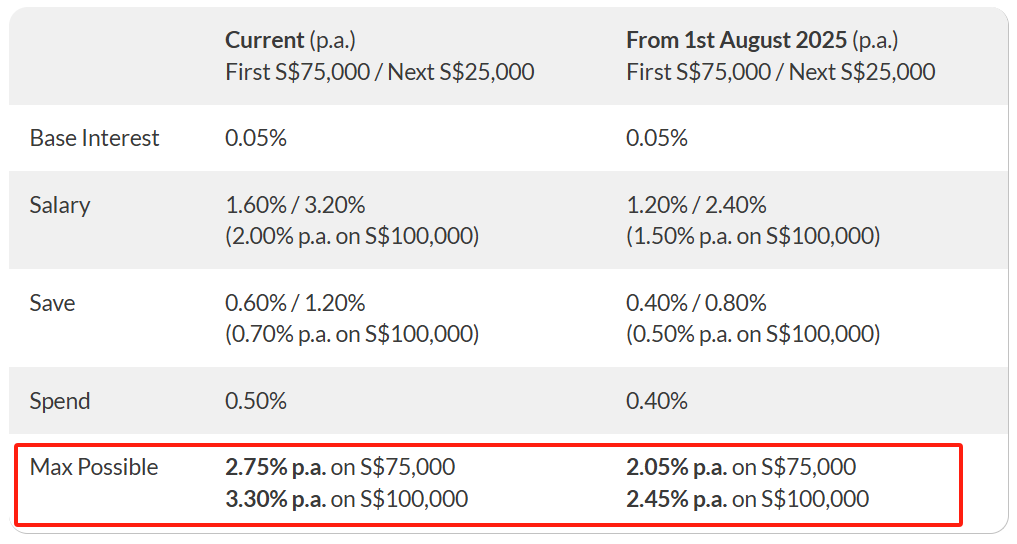

一个最新的例子是,从今年8月1日起,OCBC 360 Account的利率今年第二次被调整(降低)。实际年利率从最高3.30%降到了2.45%了......

4)保险购买的误区

保险并非越多越好,购买时应确保保障水平适合个人和家庭的实际需要,而不是因为市场或传统观念的驱使。

理智地评估所需保障的金额,区分保险与投资,将有助于更有效地管理个人财务。

5)谨慎投资,投资时常面临风险

投资要有合适的策略和风险管控意识,避免因对市场趋势不了解而贸然进场。

虽然现今投资的门槛降低,选择更多,但切勿因此频繁交易或涉足风险过高的投资产品。坚持长期、分散的投资策略,有助于达成更稳健的收益目标。

一个更明智的财务管理在于选择合适的金融工具辅助你实现目标而非阻碍。

无论你是处理债务、管理储蓄或选择保险,确保每个决定都是在真正有利于个人财务的情形下做出的。谨慎规划和充分的信息了解是避免财务误区的基石。