106天前

9457

0

上周,椰子带大家了解了新加坡常见投资手段之一国库券的购买房式及技巧。

事实上,国库券作为高回报选择的日子似乎已离我们远去(至少目前如此)。在2023年享受超过4%的收益率并持续强势至2024年大部分时间后,近期六个月期国库券拍卖利率已降至1.44%的低位。

这给所有为组屋首付、子女教育等重大目标储蓄或构建应急资金的人们带来一个问题:哪里还能获得更高回报?

椰子找到了一些相当不错的替代方案——无论你是在寻找类似的无风险资金增值方式,还是希望采取更积极的策略最大化收益,这些投资方式都值得参考。

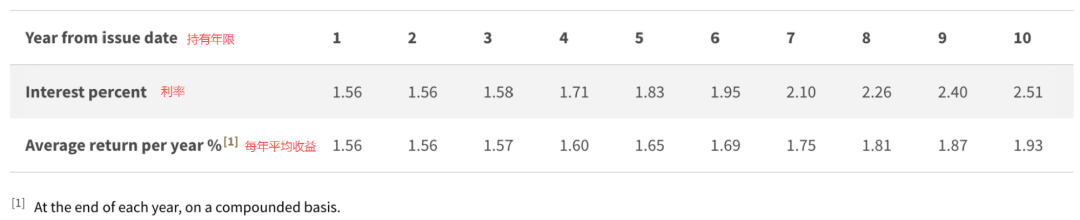

新加坡储蓄债券(SSB)

与国库券类似,SSB是由政府支持且拥有AAA顶级信用评级的债券。该评级不仅彰显了了新加坡卓越的财政信用度,还确保了所有投资者的资金兑付风险极低。除新加坡外,全球仅11个国家获此评级,包括加拿大和瑞士。

与国库券不同,SSB专为长期投资设计。其利率采用递增模式,持有年限越长利率越高(最长10年),而非固定单一收益率。以最新发行的SSB(SBOCT25 GX25100S)为例,一万新币的投资可获得如下收益:

SSB适合哪类投资者?

若是初阶投资者或现金流有限,SSB可能是最佳选择。最低500新元的投资门槛堪称三大政府发行证券中最易入门的选项。

由于无法在二级市场交易,SSB受市场波动影响较小,这足以让持有者高枕无忧。但需注意投资上限——每人任何时候持有的SSB总值不得超过20万新元。

示例:若2022年购买5万新元SSB,2023年又购入5万新元,未来SSB发行中最多只能再申购10万新元。

定期存款最大优势在于灵活性——与通常为期6个月或1年的国库券不同,定期存款期限可短至1个月。当然,若要获取更高利率(例如当前8个月期利率高达1.60%),需选择稍长期限。

然而,因为近期新加坡基准利率的不断降低,事实上,目前新加坡所有银行最优惠定存利率都降到了2%以下,最新最全的各大银行定存利率可参考下文:

若计划存入1万新元以内,以下选项值得考虑:

星展银行 DBS(年利率1.60%—最低1000新元)

中国银行 Bank of China(年利率1.45%—最低500新元)

联昌银行 CIMB(年利率1.40%—最低1万新元)

中国工商银行 ICBC(年利率1.45%—500新元起存)

大华银行 UOB(年利率1.35%—最低1万新元)

定存适合哪类投资者?

若倾向短期投资,定期存款正合您意。但请注意:与国库券不同,定期存款提前支取通常需支付0.5%至1%的罚金,这意味着要么损失全部已获利息,要么被收取行政费用。

注:星展银行/DBS和邮政储蓄银行/POSB不允许在定存到期日或前一天支取。若有特定到期指令,需至少提前一个工作日通知。而中国工商银行/ICBC以条款灵活著称,有时允许无额外费用支取——但具体取决于你选择的产品类型。

高收益储蓄账户

与定期存款、国库券和储蓄债券相比,高收益储蓄账户初始利率可能较低。但通过满足银行特定要求(如每月存入至少1800新元薪资、月余额增长500新元或在关联信用卡消费等),您有机会获得更高收益。

目前部分高收益储蓄账户利率已超过定期存款,包括:

渣打银行BonusSaver账户—最高年化8.05%

华侨银行360账户—年化7.65%

花旗财富首享账户—最高年化7.51%

尽管这些数字颇具吸引力,请注意最高利率需满足银行所有条件方可获得,可以参考下面这篇文章:新加坡利率进一步下跌!全岛最高银行利率还有8%~

尽管这些账户可能无法达到宣传中7%以上的高利率,但相比普通储蓄账户,许多高收益储蓄账户仍能提供更优厚的回报。实际上,它们的利率与当前定期存款(尤其是国库券)相比更具竞争力。

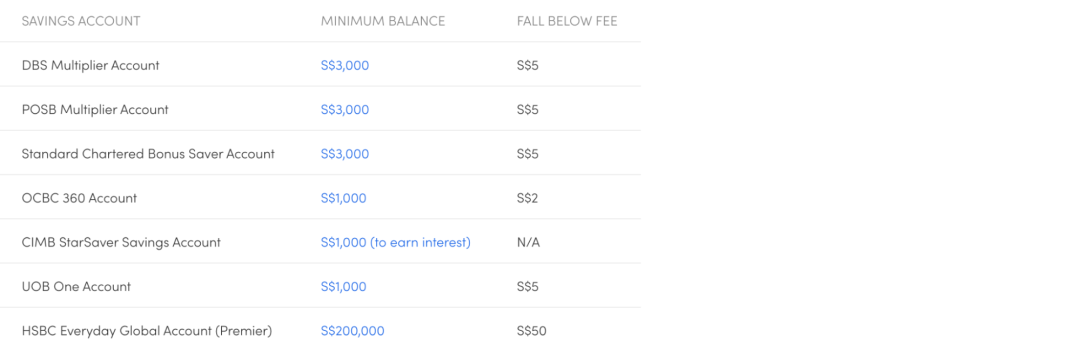

需特别注意:此类账户通常附带多项条款限制。您可能需要进行首次或多次新鲜资金存入,部分账户甚至会限制提款次数。此外,为避免被收取额外费用,您还需始终维持账户的最低余额要求,如下图所示。

图源:moneysmart

其他可选的投资手段

除了传统银行之外,您还可以选择数字银行或现金管理解决方案等替代方式来配置资金。

以数字银行(如Trust Bank)为例,它们完全通过应用程序运营,省去分行排队的烦恼。由于没有实体网点成本,这些银行将节省的费用回馈给客户。您可以直接通过手机完成所有交易,无需等待银行柜员。

通过Trust+储蓄账户,首50万新元存款余额可享受最高3.0%的年利率——这个额度上限高于大多数本地银行。一年最多可获得1.5万新元的总利息收益。

与定期存款、国库券或储蓄债券需要锁定资金并在提前支取时产生费用不同,Trust+账户提供完全的流动性自由。您可随时取款而无需担心罚金。

其次,Trust+不设最低余额要求,也不收取传统银行常见的月费或账户余额不足费。