3天前

327

0

想知道在新加坡该将闲置现金投向何处?你并非孤身一人。随着生活成本持续攀升而储蓄账户利率低迷,许多人正在寻找更精明的理财方式让资金实现增值。

新加坡国库券(简称T-bills)应运而生。虽然其本身并不以超高回报著称,但当前国库券的收益率相较于定期存款等其他低风险选项显得颇具吸引力——尤其是2025年以来定存利率逐月下滑(年化4%的时代已一去不复返)。

若你对国库券的运作原理及其在投资组合中的配置价值存疑,这份新手入门指南将为你做出全面解析,让你判断投资国库券是否符合财务目标。

新加坡国库券的属性

国库券(Treasury Bills)是新加坡政府发行的短期债券,用通俗语言解释如下:

国库券属于投资证券

由新加坡政府发行

投资期限较短

尽管国库券与债券听起来相似,但运作方式截然不同。国库券倾向于向投资者提供一份固定回报,即所谓收益率。这份收益本质上是您你投资获利。国库券与债券的核心区别在于利息的获取方式和时间。

债券每6个月派发一次利息,而国库券的运作方式则不同,购买国库券时,您以低于面值的折扣价购入,待国库券到期时(6个月或1年后),政府按面值全额兑付。因此,你的收益即是支付折扣价与获得面值全额之间的差额。

以下例说明:

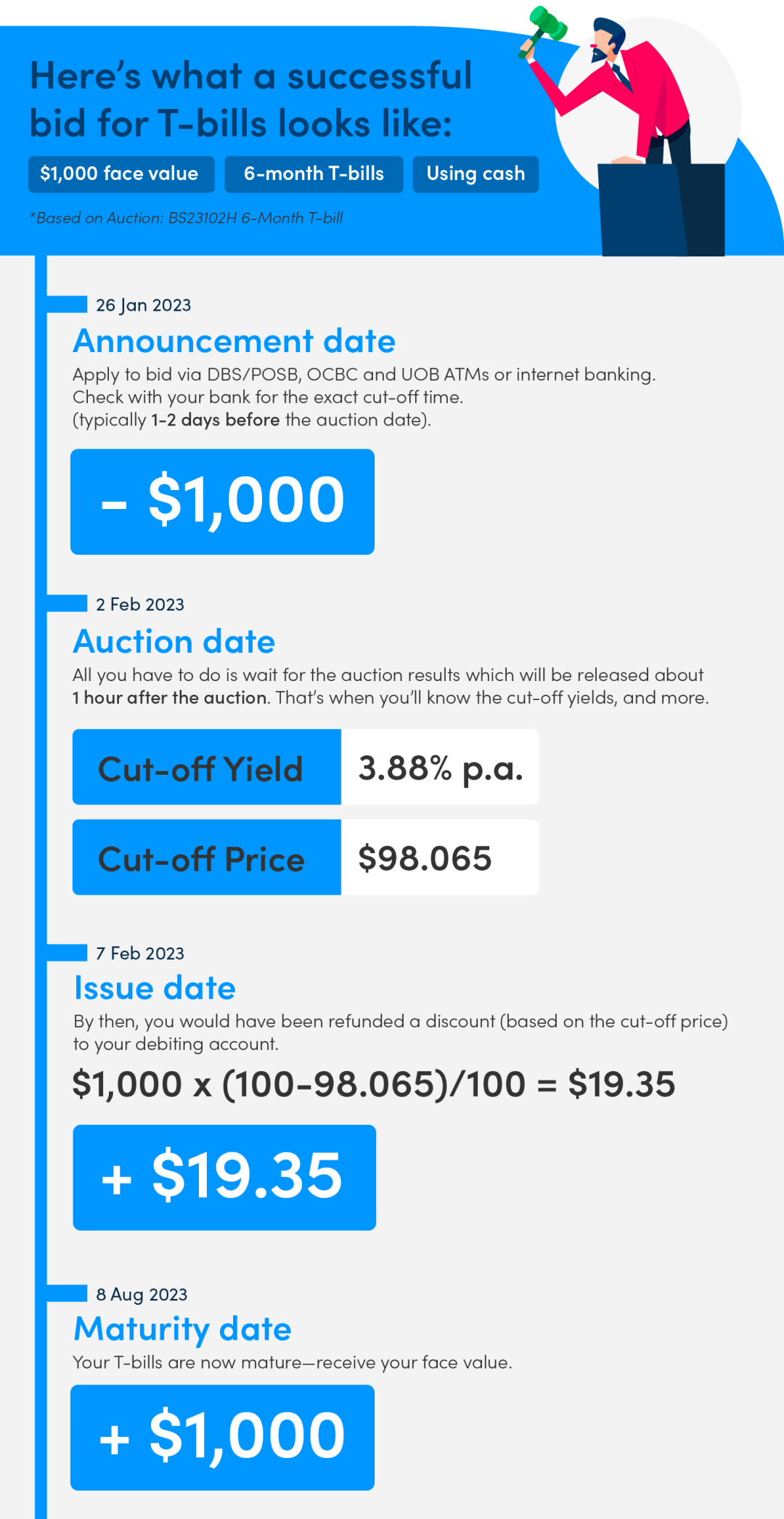

假设投资者购入面值10,000新元的6个月期国库券,年化收益率1.44%:

• 投资者需预付9,928新元(折扣价)

• 6个月后获得10,000新元全额兑付

• 投资者实际收益为72新元(10,000 - 9,928)

截至撰稿时,2025年8月28日发行的最新6个月期国库券基准年化收益率为1.44%,2024年10月17日发行的1年期国库券则为2.71%。你可随时在此https://www.mas.gov.sg/bonds-and-bills/treasury-bills-statistics查询最新基准收益率。

国库券如何发行?

国库券通过拍卖机制发行。这就像限量版收藏品的竞拍活动——正如竞标者争夺珍贵藏品那样,投资者也以类似方式角逐国库券。

认购者可提交竞争性报价相互博弈。虽然这种竞标方式多为大型机构和资深投资者采用,但政府为确保普通投资者也能便捷参与,特别设置了以下两种方式:

a) 非竞争性投标

适合新手或接受市场决定收益率的投资者。此类投标仅需注明投资金额,无需设定收益率。

非竞争性投标享有优先配售权,最高可获发行总量的40%。若超额认购,则按比例分配。优势在于你将按截止收益率获配国库券。

b) 竞争性投标

适用于追求特定收益率的投资者。此类申请需同时注明投资金额和可接受的最低收益率(精确至小数点后两位),允许提交多份报价。

在满足非竞争性投标分配后,按收益率从低到高顺序进行配额。

关键原则:你愿意接受的收益率越低,中标概率越高。这相当于声明"我愿意接受较低收益",从而使你的报价对政府更具吸引力。但需注意:竞争性投标可能无法获得全额配售,具体取决于你的报价与截止收益率的对比情况。

如果你是国债投资的新手,椰子建议你先从非竞争性投标开始哦~

只要你是机构或年满18周岁的个人,且非未解除破产的人士,无论居住地或国籍,均可投资新加坡国库券。

①参与国库券投资需准备:

星展/邮储银行(DBS/POSB)、大华银行(UOB)或华侨银行(OCBC)账户

已激活直接贷记服务的个人中央托管账户(CDP账户)

注:不可使用联名CDP账户购买,但可通过联名银行账户支付

②接下来你需要选择资金支付来源:

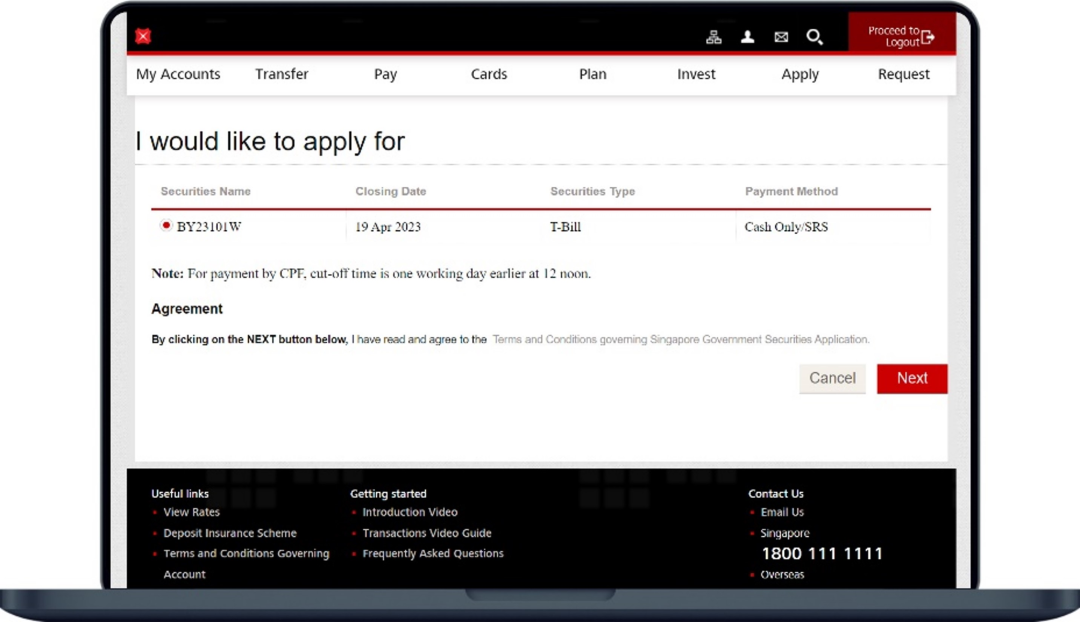

现金:通过ATM或网银申请。UOB收取2新元交易费,星展银行与华侨银行暂免该费用

公积金储蓄:通过CPF投资计划申请使用普通账户(OA)和/或特别账户(SA)资金

退休辅助计划储蓄:通过管理您SRS账户的银行申请

使用退休辅助计划购买,需在三大SRS运营商处开设账户,通过运营商网银平台申购,交易记录显示于运营商对账单。

如果使用公积金资金购买,也需要在三大公积金代理银行开设CPF投资账户,通过网银或亲临分行申购,交易记录由代理银行发送。

在购买国库券后,如果你想在新加坡出售国库券,可亲临三大本地银行总行提前出售。但需注意一点:根据市场环境,出售价格可能高于或低于购入价。

现金申购需确保CDP账户与银行账户关联,以便利息和本金直接贷记入账。请注意不同资金来源有各自申请流程,请根据财务目标选择合适方式。

最低投标金额为1000新元,并以1000新元整数倍递增。

③银行截止时间:

通过ATM或网银提交投标时,请注意这些申请通道通常在拍卖日前1-2个工作日关闭。建议向经办银行确认各申请方式的具体截止时间。由于主承销商需在拍卖截止日中午前提交所有投标,银行需提前处理您的申请。

④如何查询投标结果?

拍卖结束后,发行方将在截标后约1小时公布总体拍卖结果。若投标成功,结果公布后三个工作日内国库券将显示在账户中。查询渠道因申请方式而异:

• 现金申购:查看CDP对账单

• SRS申购:查阅SRS运营商(三大银行之一)的对账单

• CPFIS-OA申购:查看代理银行的CPFIS对账单

• CPFIS-SA申购:查阅CPF对账单