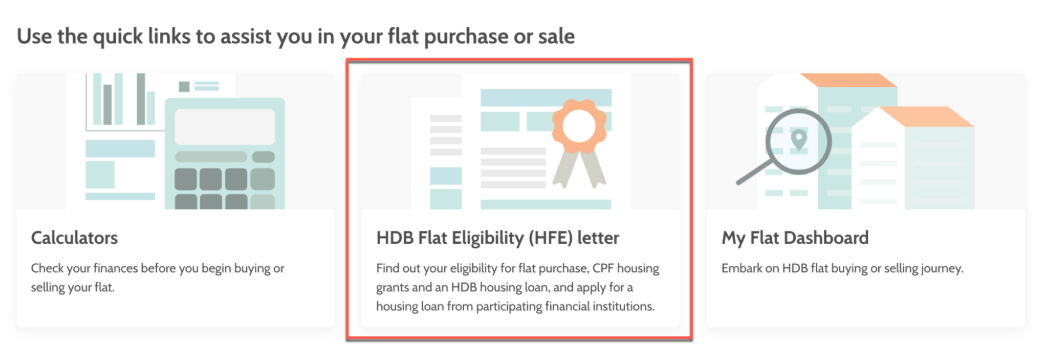

在新加坡,无论你是购买预购BTO组屋,还是购买转售组屋,首先都必须要完成一件事就是——获取组屋资格信函HFE Letter。

它是你购买新组屋单位、新剩余组屋出售计划单位或转售单位所需的最重要信函。以下是所有你需要知道的关于组屋HFE信。以下这些内容包括了它是什么,谁需要它,你什么时候需要它,以及如何申请它。

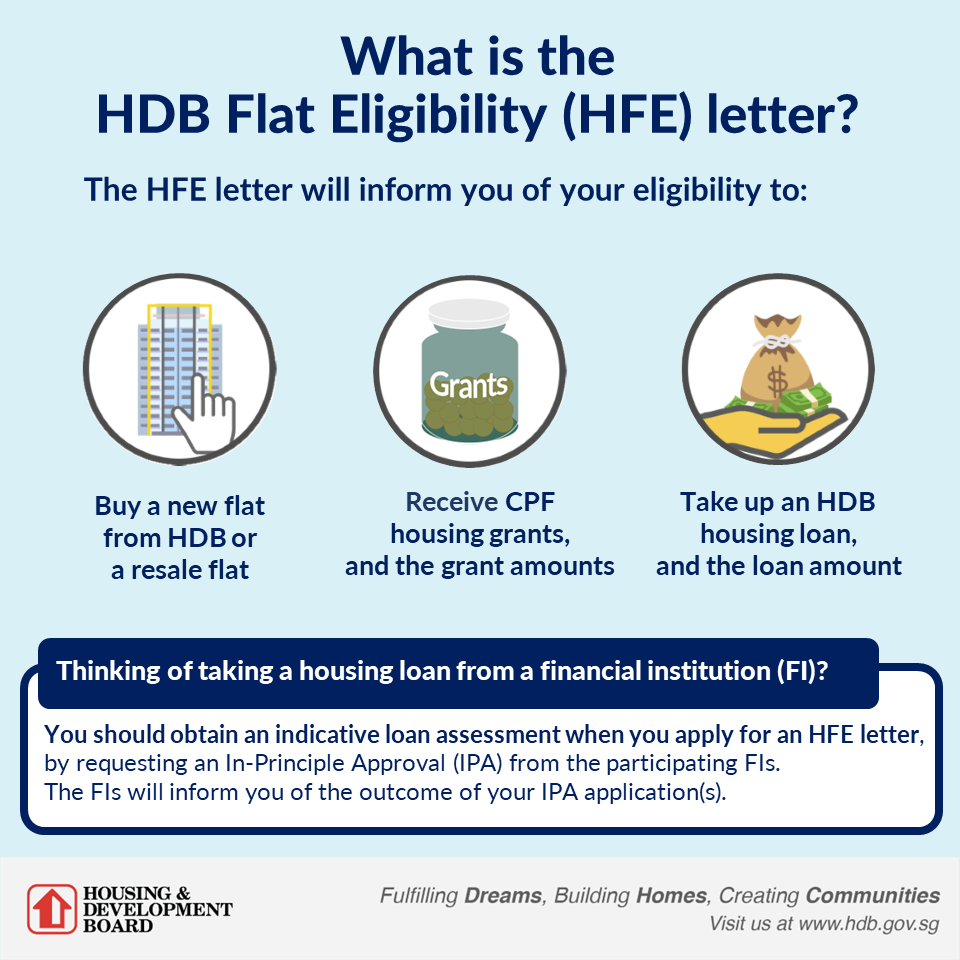

HFE信函是一份综合文件,概述了你需要了解的有关购买新/转售公寓,获得住房津贴和获得组屋贷款资格的所有信息。你可以在找房之旅的一开始就申请,然后在你选择房子时可以利用这封信提供的各类信息完成购房。

除了包含有关补贴和贷款资格的重要信息外,HFE信件对于你申请BTO单位或获得转售单位的选购权(OTP)也是必不可少的,没有这份文件就无法会继续哦~

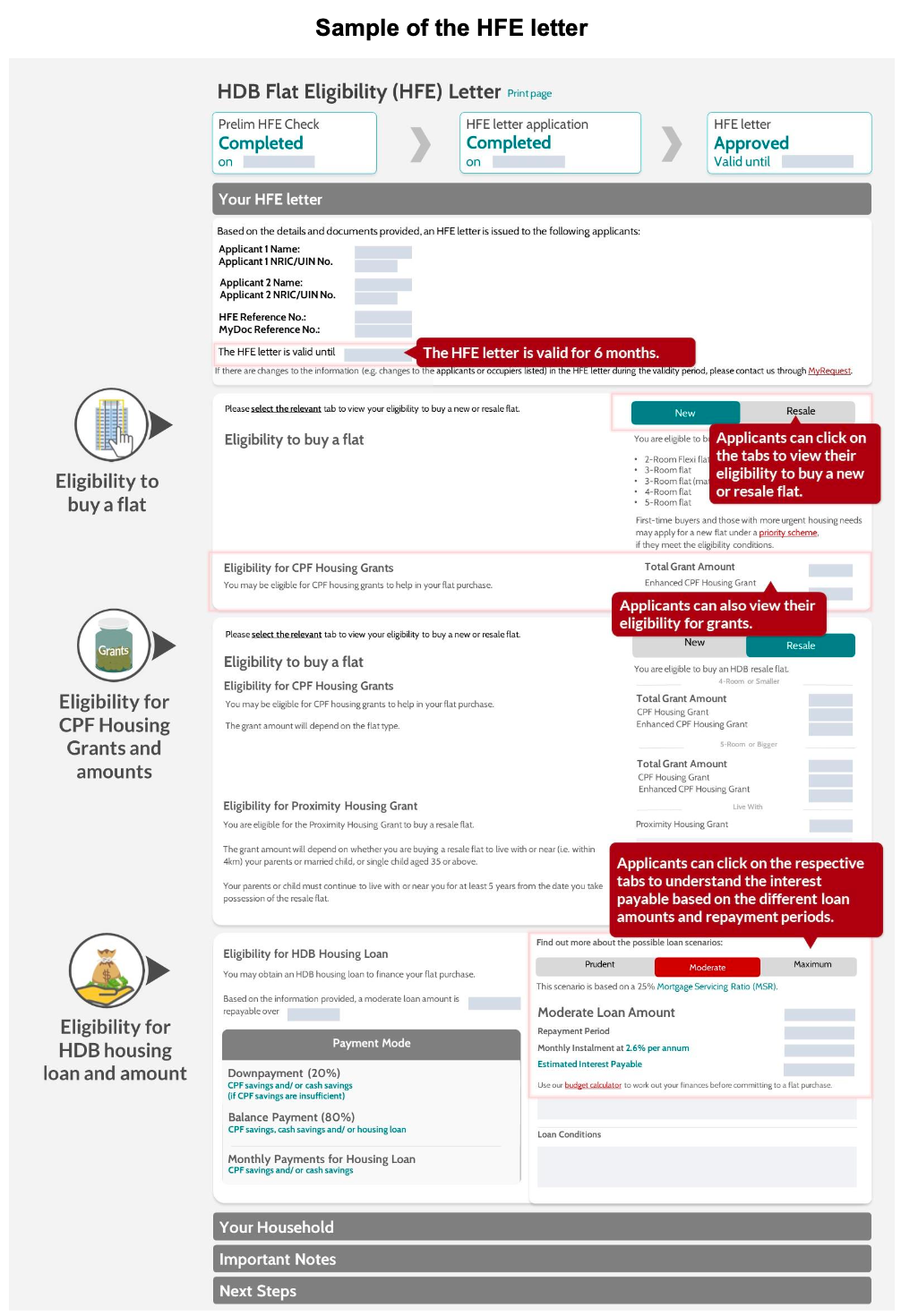

目前,一份完整的HFE信大概如下:

需要特别注意的是,虽然上面的样本信有效期只有6个月,但建屋发展局网站上的最新信息表明,HFE信最新有效期为9个月,从发出之日起开始计算。

只要你想买一套房子,你就需要一封HFE信。这适用于:

-

新的预购组屋单位(BTO)

-

新发售百伦单位

-

正开放接受预约的新组屋单位

-

转售组屋单位

一般情况下,建屋局通常会建议你在BTO发售前一个月的15号之前申请。例如,在2025年6月15日之前申请HFE信,为2025年7月的BTO销售活动做好准备。

如果你想买一个转售单位,你只需要在你想要你已经决定购买的单位获得选购权书(也就是OTP)时才需要HFE信。然而,在看任何房子之前进行你的HFE初步评估是一个很好的方法,可以让你衡量哪种住房最适合你的财务状况。

椰子强烈建议大家在购房前就准备好这份文件。因为如果你看中了心仪单位,但还没有提交你的HFE申请,你将不得不等待一个月左右才能收到你的HFE信。如果是高峰期,时间会更长!

尽早申请HFE的信件并没有什么坏处。唯一可能的缺点是HFE信会在9个月后到期。所以,如果你找房子的时间超过9个月,就需要申请一封新的HFE信啦!

在新加坡,目前想完成HFE信申请相当简单,只需要两个步骤。

这封信将告诉你是否有资格购买一套组屋,能够获得住房补助并从建屋发展局获得贷款。

-

登录建屋发展局官网https://www.hdb.gov.sg,并用Singpass登录

-

-

-

一旦你点击提交,你会立即得到一个关于你的组屋购买、住房补助和住房贷款资格的初步概述,无需等待就能就购房资格获得最清晰的答案。

你需要在上一步完成后的30天内,申请你的正式HFE信函了——如果你错过了这个时间,你就必须回去重新更新你在上一步骤中列出的申请人就业信息。

要申请HFE信件,你必须再次通过Singpass登录HDB官网,填写并申报他们要求的信息,例如你最近15个月的公积金缴费历史和最近的IRAS缴税通知。不要担心,这会是一个轻松的过程,通过Singpass的Myinfo提取信息就能完成大部分。

如果一切顺利,当局不会再要求你向他们提供需要的额外信息,并会在收到你的申请后一个月内给你寄去HFE信。这在高峰期可能需要更长的时间,比如在新组屋的销售发布期间和之前。

另外,当一切准备就绪后你将收到一条短信通知,这时候你可以登录HDB Portal网站查看和下载了。

新的HFE信函的最好之处在于,它简化了买房的整个评估过程。甚至在你开始找房子之前,它就会告诉你有资格获得哪些组屋、贷款和资助。

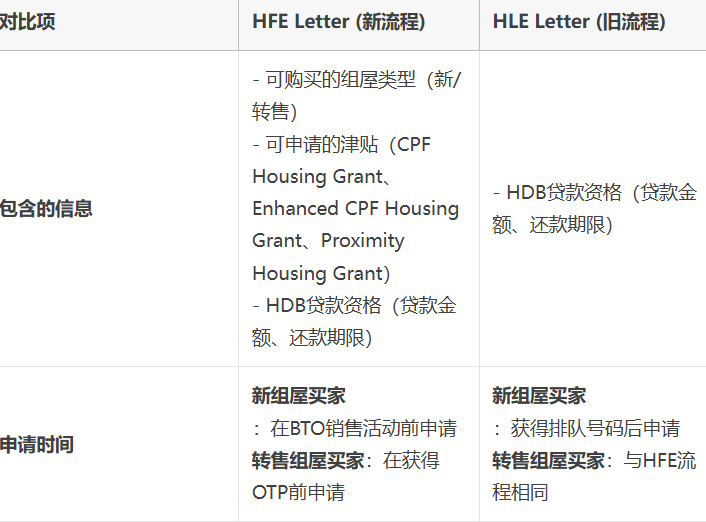

简而言之,新旧两版HFE信的区别如下:

以前,建屋局会在申请阶段评估你是否有资格购买BTO单位,但只有在你获得排队号码后,才会评估你是否有资格获得住房补助和组屋贷款。而这些评估都是通过单独的程序完成的,每个程序都需要你提供一堆文件。

旧的流程给购房者带来了不确定性——你能得到多少补助金或贷款?如果你想买一个BTO单位,你只能在预订单位时才知道你能获得的补助数字。 而新版的HFE信就解决了这个大麻烦。

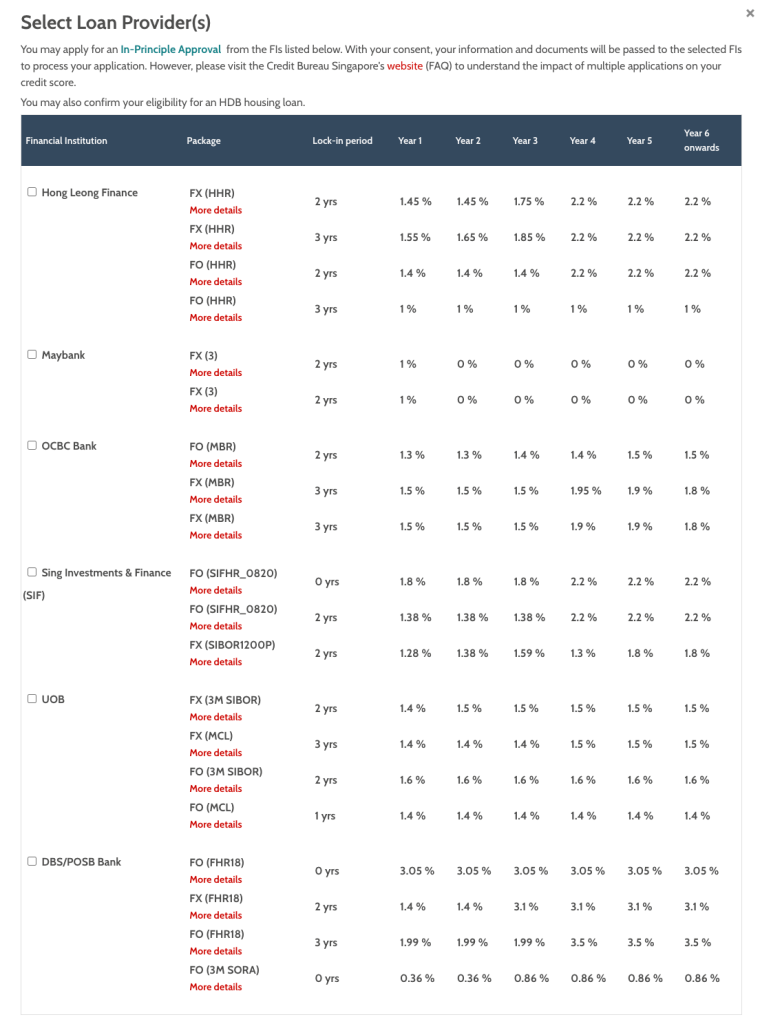

能在同一个网站申请贷款吗?

新组屋申请流程现在的一个非常有益的新功能是,你现在可以在网站上查看和比较银行贷款,所有这些都在一个页面上。它看起来是这样的:

事实上,在此阶段,你可以要求建屋发展局将你的个人信息和文件递给银行,以要求银行提供住房贷款的原则上批准信(IPA)。IPA是一份来自银行的文件,在你通过HDB提交IPA申请后,银行将直接与你联系,让你知道你的申请是否被批准。

这时候,你只需要在预订单位后,回到HDB网站确认银行贷款即可,更方便了哦~

在新加坡买房,你可以选择向银行申请贷款,也可以选择向建屋局申请贷款。

如果你是向银行申请的贷款,其利率会随着市场浮动(根据新加坡三个月SORA,也就是新元隔夜利率浮动)。

其优势是在低利率环境下,银行贷款的还款可能比建屋局的优惠贷款更低,只是贷款人的首付至少5%必须为现金。举个例子,买100万新币的房子,你需要交的25万新币首付里,5万新币得是现金。所以,如果囊中羞涩就不太好办了~

另外,银行贷款分为固定利率(Fixed Rate)和浮动利率(Floating Rate)两种,固定利率在还款期内利率会保持不变,浮动利率则会根据三个月SORA实时变动,因此,如果你预计未来几年利率整体会下降,浮动利率往往会比固定利率更划算些。

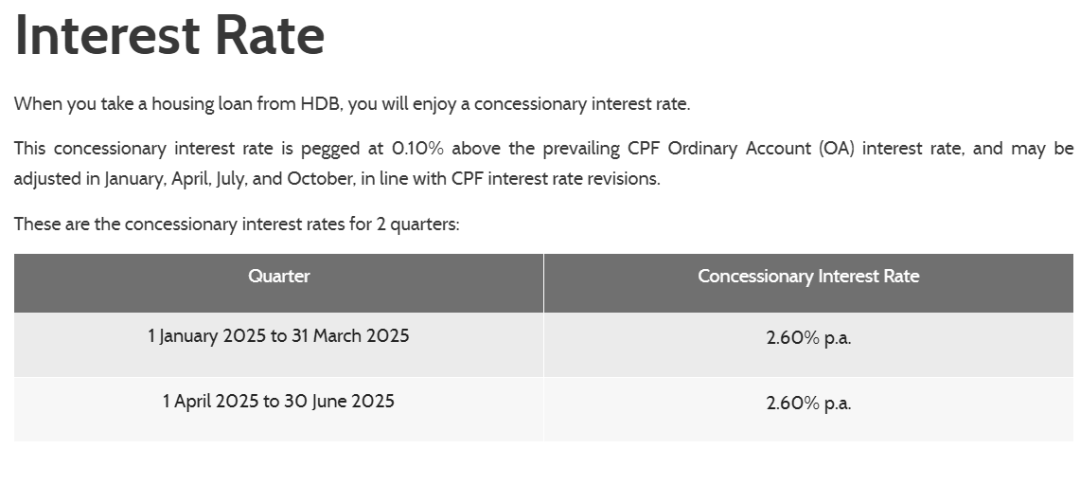

另外,你也可以向建屋局申请贷款。只要你满足家中有一人是新加坡公民、且家庭月收入不超过14000新币的条件就行。

目前建屋局贷款的基准利率是CPF OA户头利率+0.1%,也就是2.6%。当局每年一月、四月、七月和十月会据此更新贷款利率。

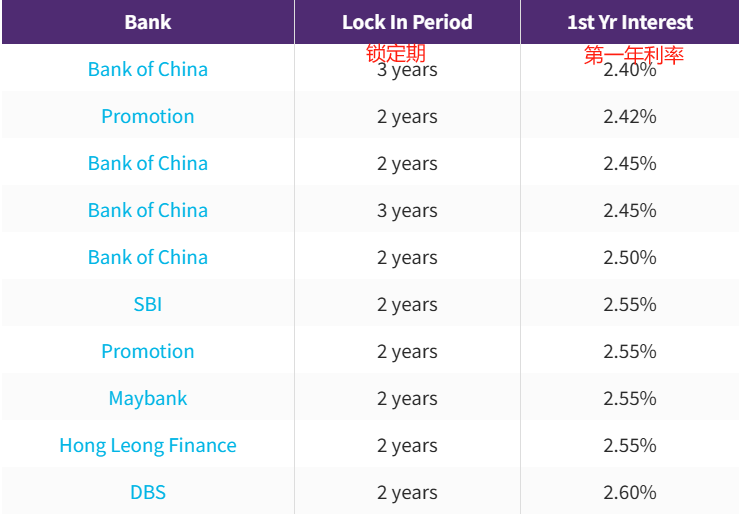

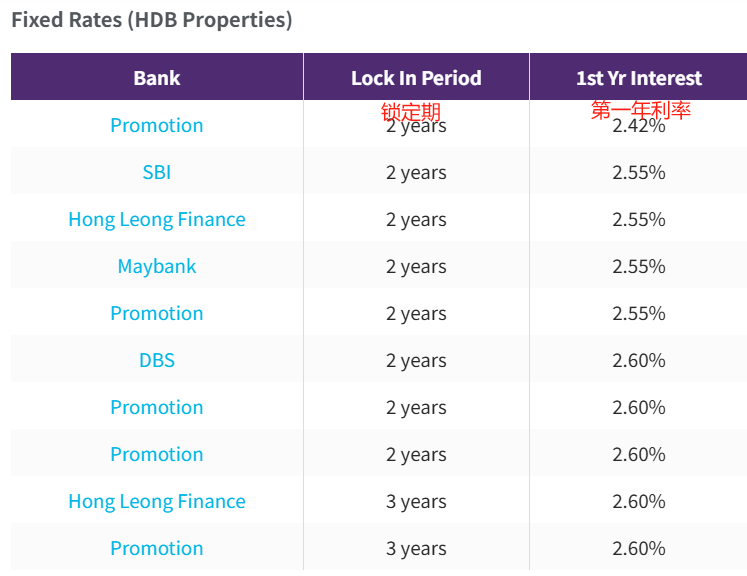

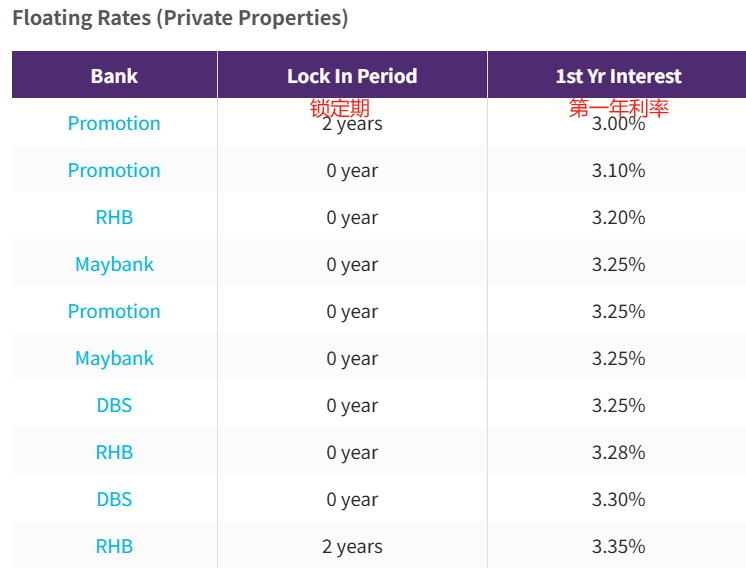

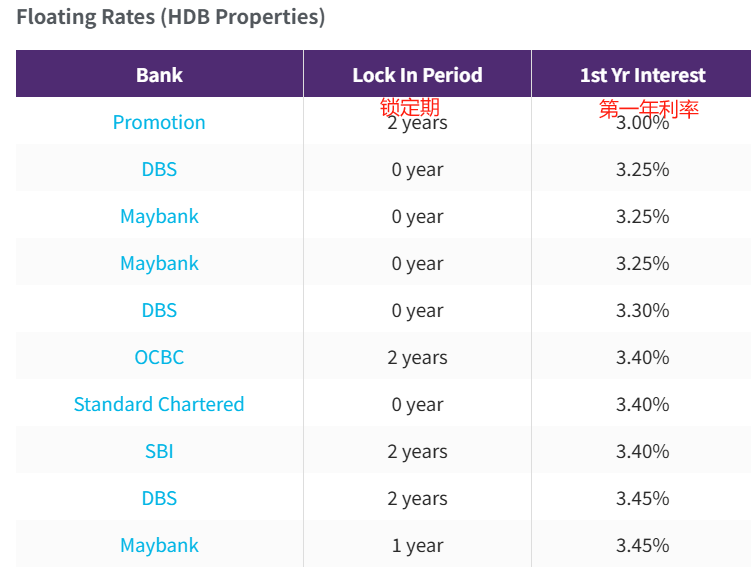

因为目前全球金融市场大环境的不景气,新元隔夜利率从今年开始连跌不止,进而也影响了银行贷款利率的下降。以下是目前新加坡各大银行能提供的最有竞争力的利率,有不少比建屋局确实更低。

需要注意的是,不管是固定利率还是浮动利率都有可能存在锁定期,也就是在这一期间无法更换还款方案,因此大家还需要根据自身财务能力做好选择哦~