160天前

13345

0

当新加坡人在计划退休时,几乎都会想到中央公积金,这是一个在个人储蓄中占据重要地位的制度。

然而,更为关键的环节是CPF LIFE计划,这一计划将你所有的的CPF储蓄转化为终生的月退休金,确保你在退休后生活无虞。

目前,所有退休公积金会员在这一计划中能获得的退休金数字,主要取决于TA在55岁时能在公积金退休账户中存下的数额,也就是你的存款是否达到了基本退休存款BRS、全额退休存款FRS以及超额退休存款ERS。

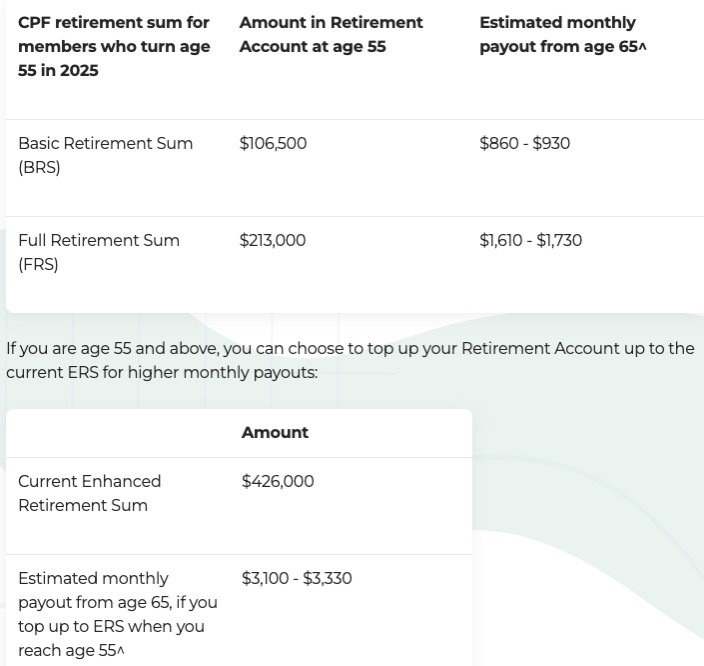

为了应对不断攀升的通货膨胀和生活成本,每年这些金额都会进行调整。现如今,2025年对于55岁的人来说,退休金额设定为BRS为S$106,500,FRS为S$213,000,ERS为S$426,000。

理解这三种退休金额很重要。基本退休存款是用于满足退休基本支出的“基线”储备,假设您已拥有住房而无需支付租金。全额退休金存款则是基本退休金额的两倍,为希望在退休时有更舒适收入的人士设计。超额退休存款是您可选择向退休账户存入的上限,目前已被设定为基本退休金额的四倍,提供了更灵活的选择,让储蓄更多的人在退休时能够获得更高的月收入。

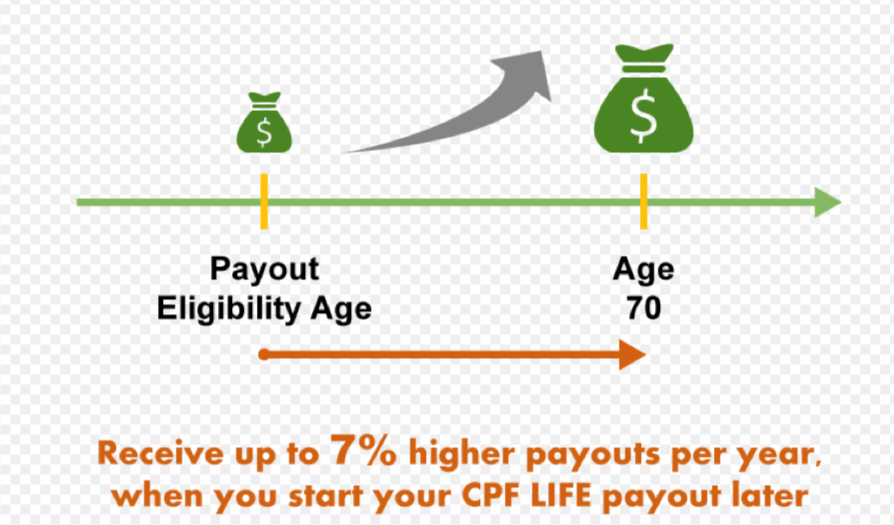

另外,55岁开始,所有被存入公积金退休账户的存款每年可享受最高6%的利息,用于65岁时为CPF LIFE支付筹备资金。到达退休年龄时,您可以选择将退休存款的储蓄贡献给CPF LIFE以获取终身的月收入,或选择推迟到70岁再开始。

那么,开始领取CPF LIFE时,这些金额能够转化为多少实际月收入?

以S$106,500的基本退休存款计算,您预计每月可得大约S$860至S$930。

而如果你有S$213,000的全额退休存款,这一数字会翻倍,达到S$1,610至S$1,730。

对于那些储蓄达到S$426,000的超额退休存款的人士,CPF LIFE每月支付将显著增加到S$3,100至S$3,330。

图源:CPF

CPF LIFE提供了三种计划选择:标准计划、递增支付计划和基础计划。

标准计划是默认选项,提供较高的起始支付;递增支付计划则从较低支付开始,每年增长2%;基础计划提供较低的月支付,但为受益人留下更多金额。

选择不同的计划,会影响您的支付金额和增长轨迹,但不变的是:您在退休账户中的储蓄越多,您退休后的月收入就越稳定和安全。

ERS的增加虽然是2025年的重要变化之一,但整体上,存得越多,未来的退休收入便越为可观。这不仅帮助您在退休时享受更安全的财务保障,还让您在生活中拥有更多的选择和灵活性。