78天前

5835

0

椰子总结:

- 每年,公积金系统报告成员存款情况,展示不同年龄阶段的存款差异。

- 到2024年年底,公积金帐户总金额增长至9235亿,成员人数略有减少。

- 年轻成员中有部分人在30岁前就积累了巨额储蓄。

- 平均每名公积金成员持有超过21万新元,但随着年纪增长储蓄更多。

- 年长成员的储蓄在55岁后可能减少,因为此时可以开始提取资金。

每年,公积金局都会公布会员在其公积金账户中累积的存款金额。截至2024年12月31日,公积金会员的账户总额达到9235亿新元,较去年增长5.7%。截至2024年底,公积金会员人数超过420万,而2023年底约为450万。

数据还显示,至少有120名30岁以下会员的公积金账户已超过40万新元,其中20人年龄不超过20岁。这些年轻人有望在退休时积累高达1000万新元的公积金储蓄。

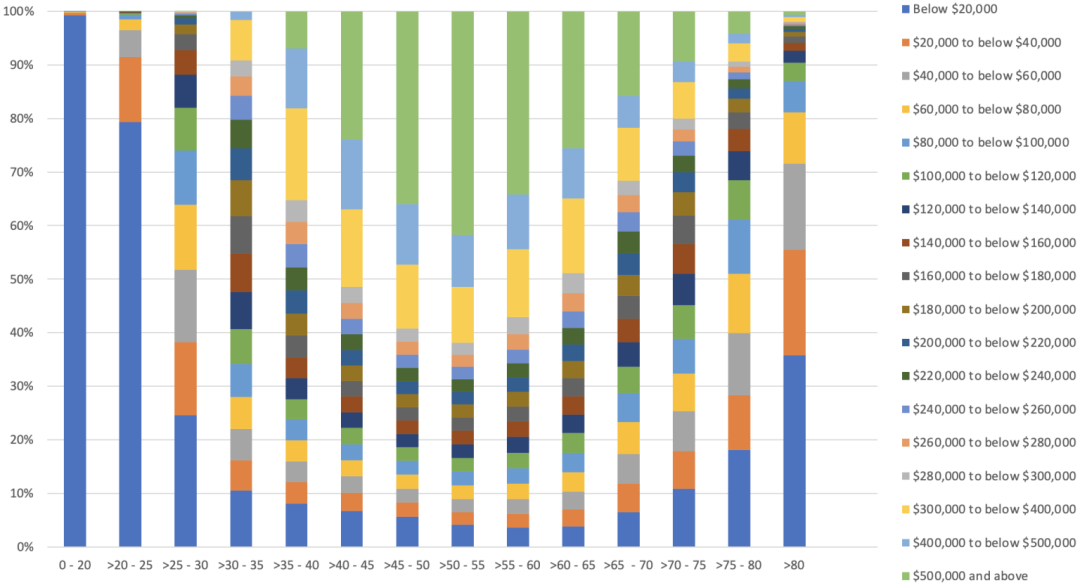

通过年度统计数据,我们可以了解自己在同龄人中的储蓄水平。以4,235,400名会员总计9235亿新元计算,人均为218,049新元——但考虑到储蓄会随年龄增长而增加,这种比较并不完全公平。以下是各年龄段的参考储蓄金额:

- 0至20岁 | 低于20,000新元

- 20至25岁 | 低于20,000新元

- 25至30岁 | 40,000至低于60,000新元

- 30至35岁 | 140,000至低于160,000新元

- 35至40岁 | 220,000至低于240,000新元

- 40至45岁 | 300,000至低于400,000新元

- 45至50岁 | 300,000至低于400,000新元

- 50至55岁 | 400,000至低于500,000新元

- 55至60岁 | 300,000至低于400,000新元

- 60至65岁 | 280,000至低于300,000新元

- 65至70岁 | 180,000至低于200,000新元

- 70至75岁 | 120,000至低于140,000新元

- 75至80岁 | 60,000至低于80,000新元

- 80岁以上 | 20,000至低于40,000新元

观察图表可以发现,公积金总储蓄额通常随着年龄增长而增加,直到会员处于50至55岁区间达到峰值,随后开始下降。虽然部分原因可能是老一辈新加坡人和永久居民早年公积金缴存额较低,但随着年轻世代缴存金额显著提升,这种代际差异正逐年减弱。

更重要的原因在于:会员年满55周岁后即可提取部分公积金存款。所有55岁会员至少可提取5,000新元,而储蓄超过现行全额退休金(FRS)或基本退休金(BRS)标准者,还可额外提取超出所选保留退休金的部分。

到65岁时,公积金储蓄将转入CPF LIFE终身入息计划或开始逐步支取。这导致高龄群体的公积金储蓄中位数出现更大幅度的下降。

如果在某个年龄段,你的公积金储蓄未达到中位数水平,也无需惊慌。这个统计范围已包含通过各类公积金计划动用的金额,如前投资、教育、住宅/非住宅房产及公共住房计划)。我们在计算个人公积金储蓄时,应当将这些支出也纳入考量。

同时,我们也必须明白公积金储蓄并非一场"越多越好"的竞赛。既然是中位数数据,就意味着约50%的人会高于这个水平,而另外50%的人则低于该数值。

关键启示在于:无论你处于前50%还是后50%,若认为有必要,仍可通过"退休存款填补计划"(RSTU)自愿增加公积金储蓄。

归根结底,这些数据只是帮助我们了解同龄人的大致情况,既不必因低于中位数而焦虑,也无需因高于中位数而松懈。我们始终可以为自己规划更稳健的退休保障——真正重要的,是专注于实现个人的退休目标。