3天前

327

0

↓点击进入新加坡椰子帮↓

攒钱是迈向财务负责的第一步,但攒钱并不仅仅是把钱存起来。

在财务的不同阶段,选择最适合的储蓄账户很重要。当我们刚开始只有几百新币存款时运作良好的账户,当我们的储蓄增长到数万新币时,可能就不再适合我们的需求了。

在本文中,椰子将探讨在新加坡生活的每个阶段最适合的储蓄账户,让你的资金能够持续增长并跟上个人财务目标。

第一级:低于10000新币

如果你的储蓄低于10000新币,盲目选择“高收益储蓄户头”往往不太现实。

这类户头声称的高利率通常需要你满足多个条件,不仅仅是消费,还包括贷款和投资。因此,如果你还没有固定收入,最终可能只能获得最基础的利息。

一个简单易用的选择是DBS Multiplier户头。要获得每年1.5%的利率,你只需每月完成一次信用卡/PayLah! 零售消费即可,没有其他杂七杂八的要求。

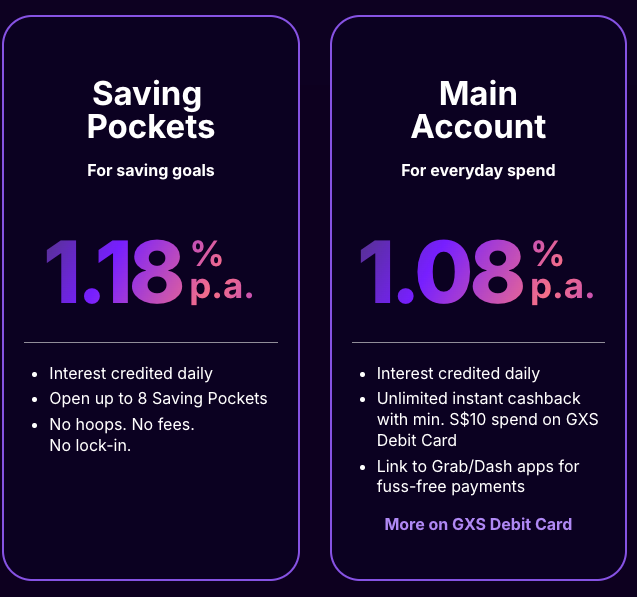

对于那些不需要账户接入实体ATM机或银行分行的人,你也可以考虑数字银行的产品,例如GXS储蓄账户,它提供有竞争力的利率(范围在 1.08% 到 1.18%)。

此类账户让你可以立即开始从储蓄中获得回报,而几乎不需要满足任何条件。

第二级:10001新币至50000新币

这是许多在职成年人可能所处的储蓄范围。如果你有工作且年收入至少30000新币,那么椰子建议大家考虑OCBC 360 Account或UOB One Account。

OCBC 360 Account开设后,仅需通过每月将工资入账并在华侨银行信用卡上消费500新币,就已经可以获得1.6%的年利率。如果每月至少增加500新币储蓄,利率则升至 2.0% 年利率。

至于UOB One Account,如果将月薪入账并在符合要求的大华银行信用卡上消费至少500新币,就可获得1.5%的利率。相比其他同类型的户头来说,这两个户头的要求和利率是最高的。

第三级:50001新币至100000新币

储蓄达到这个阶段后,你需要开始更审慎地考虑将资金投向何处。在这个水平上,赚取0.5%和3.0%利息之间的差异每年可能达到数千新币!

我们在第一级和第二级中提到的高利息账户,例如DBS Multiplier、OCBC 360 Account 和UOB One Account,对于此级别来说仍然是极佳的选择。这些账户中的每一个都会奖励能够满足特定条件的用户,例如工资入账和消费。

当然,你也可以选择将渣打银行的Bonus$aver账户纳入观察中。这是因为如果你有至少3000新币的工资入账并在渣打银行信用卡上消费 至少1000新币,就可以获得3.05%的利息。假设你存了10万新币,这相当于每年3050新币的利息!

此时,另一大关键在于保持积极主动。因为利率和账户条件会发生变化,今天的最佳选择可能一年后就不再是最佳(比如UOB和OCBC今年就多次调低利率)。

因此,你需要定期审视你的储蓄策略,及时选择最合适的户头(因为储蓄户头对随时调整资金存款没有限制),才能确保你的资金继续以最佳最快的速度增长。