5天前

382

0

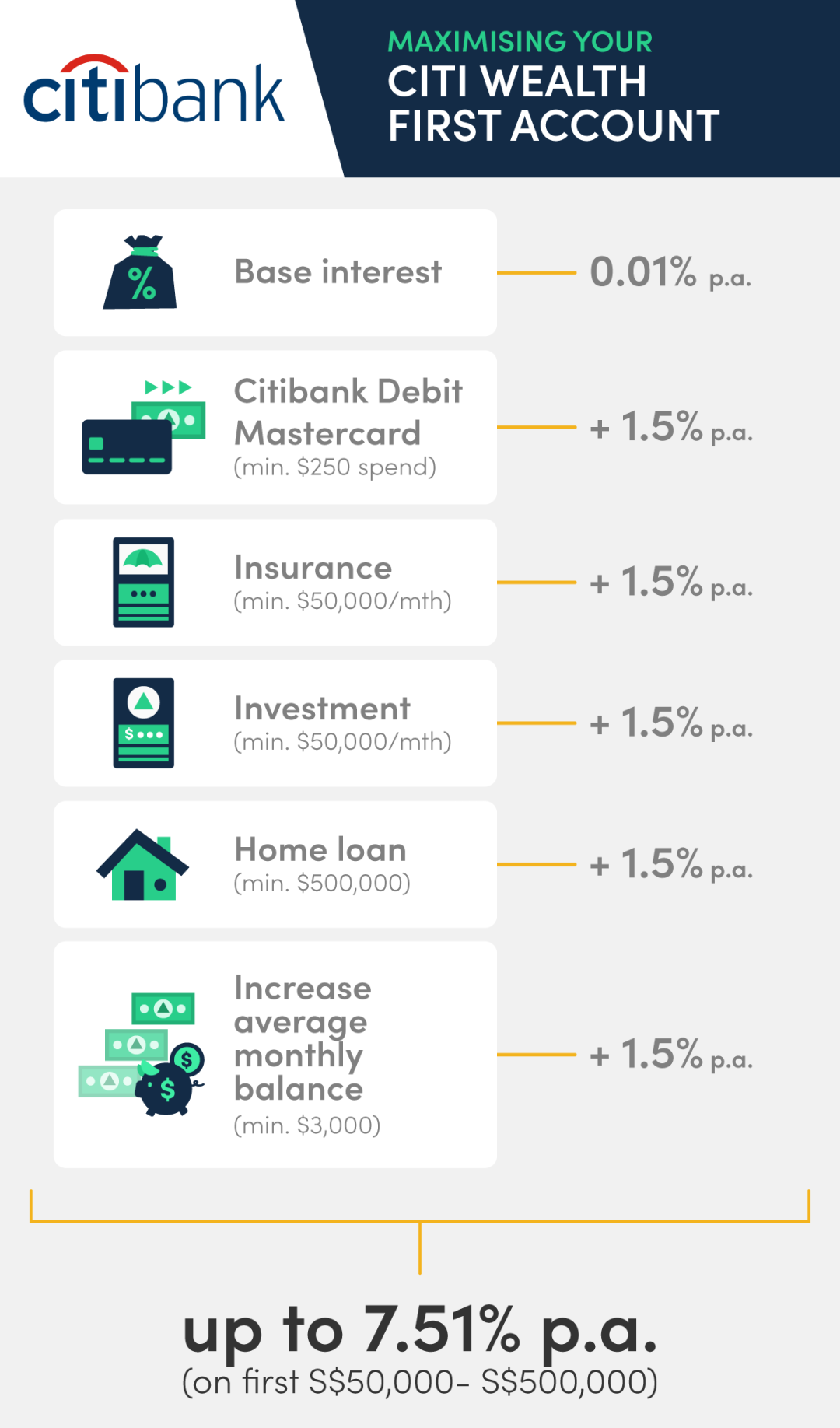

实际上,我们大多数人只能把工资存入账户,即“存钱”和“花钱”。但只哟符合这两项条件,你就能获得3.01%的年利率。你的第一笔5万新币将每年为你赚1505新币。

另外,这个账户的好处是奖励利率可以适用于更大的金额。根据相关,对于花旗银行和花旗优先客户,前50万新币都能获得此利率。存的越多,每年能吃到的利息就越多,这可比定存划算哦~

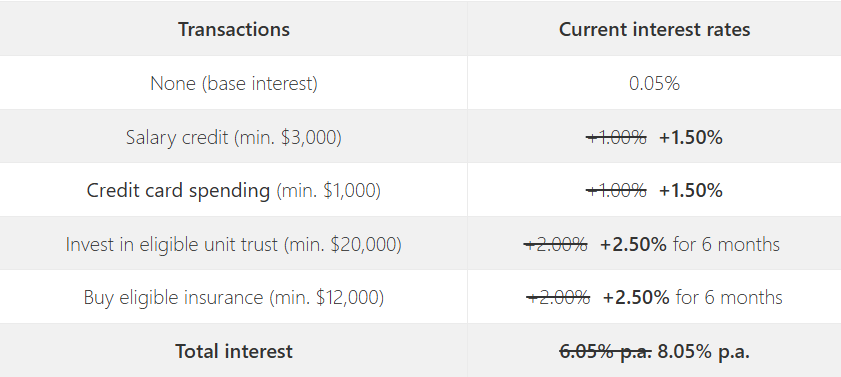

2025年1月1日,渣打银行BonusSaver户头的最高年利率被下调至6.05%,但现在它又回到了最高年利率8.05%,这是该账户历史上的最高利率。

以下是自2025年6月1日起生效的变化:

但是,只能使用以下这些卡其中的一张消费,才能满足获取高利率的消费要求哦:

UOB One Card

UOB Lady’s Card (all card types)

UOB EVOL Card

Lazada-UOB Card

UOB One Debit Visa Card

UOB One Debit Mastercard

UOB Lady’s Debit Card

UOB Mighty FX Debit Card

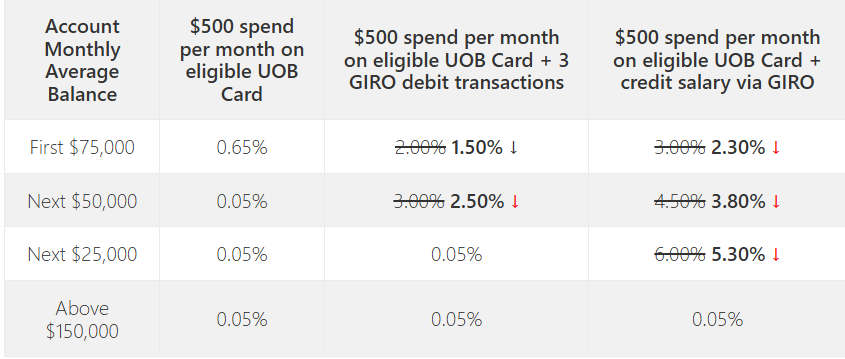

与UOB One Account一样,OCBC 360 Account的利率也将从2025年5月1日起降低了。

这个户头的基本年利率为0.05%,然后会根据你的存入工资、信用卡消费(每月最低500新币)、余额增长、保险和投资等情况,给你提供不同的奖金。

中国银行SmartSaver账户提供的年利率也悄然减少了。

开户并将你的工资(最低2500新币)存入该账户,就能获得1.50%的年利率。这比之前的2.5%有所下降。但基础利率还是有0.4%,比其他银行高得多!

图源:moneysmart

图源:moneysmart

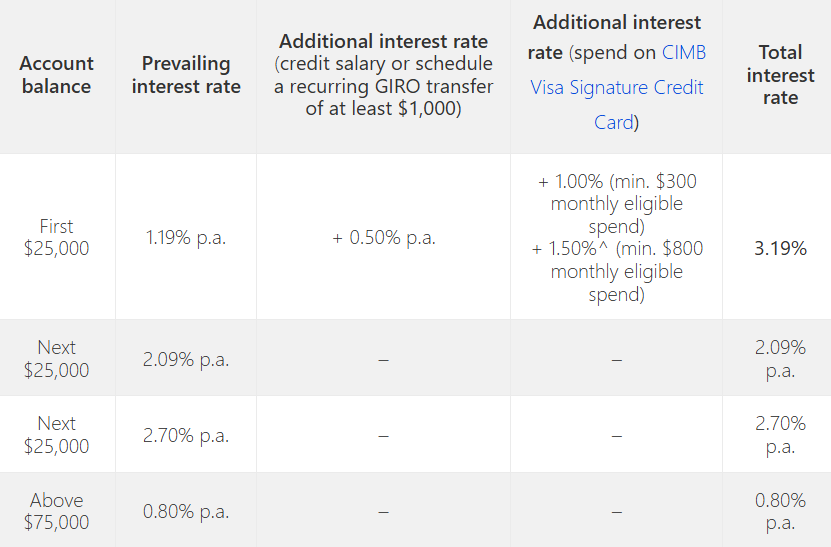

第三部分(1%额外利息)来自符合汇丰每日奖励计划的资格。以下是要求:

至少存入2,000新币(个人银行客户)或5,000新币(高级客户)到账户

进行5笔符合条件的交易,没有最低金额限制。

这些可以是以下类型的任意组合:

以汇丰个人信用卡进行的交易*

使用汇丰每日全球借记卡进行的交易

环球票据支付

资金转帐至非汇丰银行户口