13天前

9133

0

最近一篇关于新加坡退休的帖子在网上炸了锅。

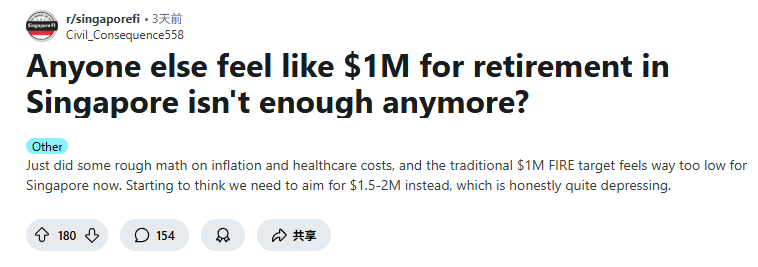

一位本地人在Reddit的r/singaporefi论坛上直言:

“100万新币已经不够在新加坡舒舒服服退休了!”

刚刚粗略地算了一下通货膨胀和医疗成本,传统的100万美元的财务保险(FIRE)目标对新加坡来说现在感觉太低了。我开始觉得我们应该把目标定在150万到200万美元,说实话,这挺让人沮丧的。

评论区被这一言论吓得不轻,毕竟一百万新币曾经是很多人攒钱退休的“梦想数字”。

而现在通胀、房价、医疗费的确像火箭一样蹿升,一百万新币难道真不够了退休么?

赞同者:想过的舒适?100万可真的不够了!

如果你单身,且现在已经60岁面临退休,那么100新币当然足以让你过上很不错的生活。

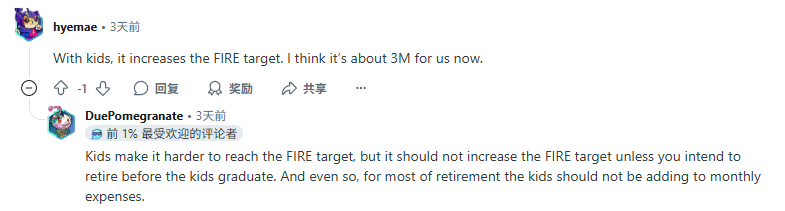

有了孩子,财务自由的目标就提高了。我觉得我们现在的目标大概是300万。

但如果刚刚30多岁仍然需要再等20年才能退休,那么这笔费用就必须要加上未来孩子教育支出,再算上新加坡每年1-2%的通胀利率……

那么100万新币显然根本不够20多年后的退休开支!

甚至评论区中还有人表示:“现在标准是1000万新币,100万连个HDB都买不起!”

反对者:不要制造焦虑!100万妥妥足够!

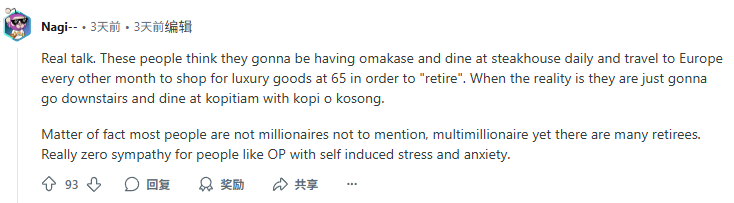

有些网友表示:如果我有100万新币那绝对足够退休!那些说不够的,是想退休后天天吃高档餐厅、飞欧洲买奢侈品吧?

但实际上大部分人退休后,不就是下楼吃食阁,喝喝kopi o kosong呢?

这话有点扎心,但其实点出了“100万到底够不够退休”的关键:

退休够不够花,取决于你想要啥样的生活。

新加坡人退休的期待,因阶层不同天差地别,来看看三类人的真实案例:

精打细算,砍掉无效开支

Reddit上有个网友在30岁就存下了50万新币!秘诀是“能省就省”。

他住HDB,平时不买名牌、不追新款iPhone,吃饭多在小贩中心搞定,周末去免费公园散步。

他说:“省下的钱全投进ETF,每年稳赚6-8%。”五年下来,他的账户翻了一番,退休梦近在眼前!

副业加码,加速存钱

有一位28岁的IT小哥,不仅有一份稳定的工作,还靠副业教编程课,月入S$2,000。

他把副业收入全存进CPF特别账户,还投了点REITs,既不影响自己的日常开支,又能稳定的看见自己的资产增长。

而且他还计划40岁“半退休”,搬到马来西亚柔佛住,成本低还能享受生活。

用好CPF,省心省力

新加坡的CPF(中央公积金)是退休神器!社交平台上有不少人都分享过,如何通过CPF来合理避税、以及获得更高的投资回报率等等。

比如:合理分配CPF到普通账户(买房)、特别账户(投资)、MediSave(医疗),能大大减轻退休压力。把特别账户的钱投低风险基金,长期收益可观,相当于“睡后收入”。

可以看到,其实100万新币够不够退休,答案因人而异。吃吃小贩中心、住住HDB,一百万当然够,稳稳的足够!

但如果想环球旅行、住公寓再每天下下馆子,200万新币可能都不一定行。

关键是搞清自己想要啥生活,尽早规划,聪明投资。有些通透的网友说得非常好:“很多人没一百万新币的人,不也活得好好的?”

与其总是看着更高的生活而不断焦虑,不如降低自己的预期踏实享受当下,你说对吗?