5小时前

24

0

这两年大家都在讲机会。

有人说是AI,有人说是比特币,也有人说还是得靠学区房。

但如果你认真观察一圈,会发现一个更“土”、但更实在的红利,其实已经悄悄发生了——

不是技术红利,也不是投机红利,而是一个听起来很朴素的东西:

地理套利。

说白了,就是你在高收入地区赚钱,比如新加坡,在低成本地区花钱,比如回国花。

赚的是英镑、美金、新加坡元,花的是人民币。

同样一份收入,换一个地方消费,生活质量可能直接翻倍。

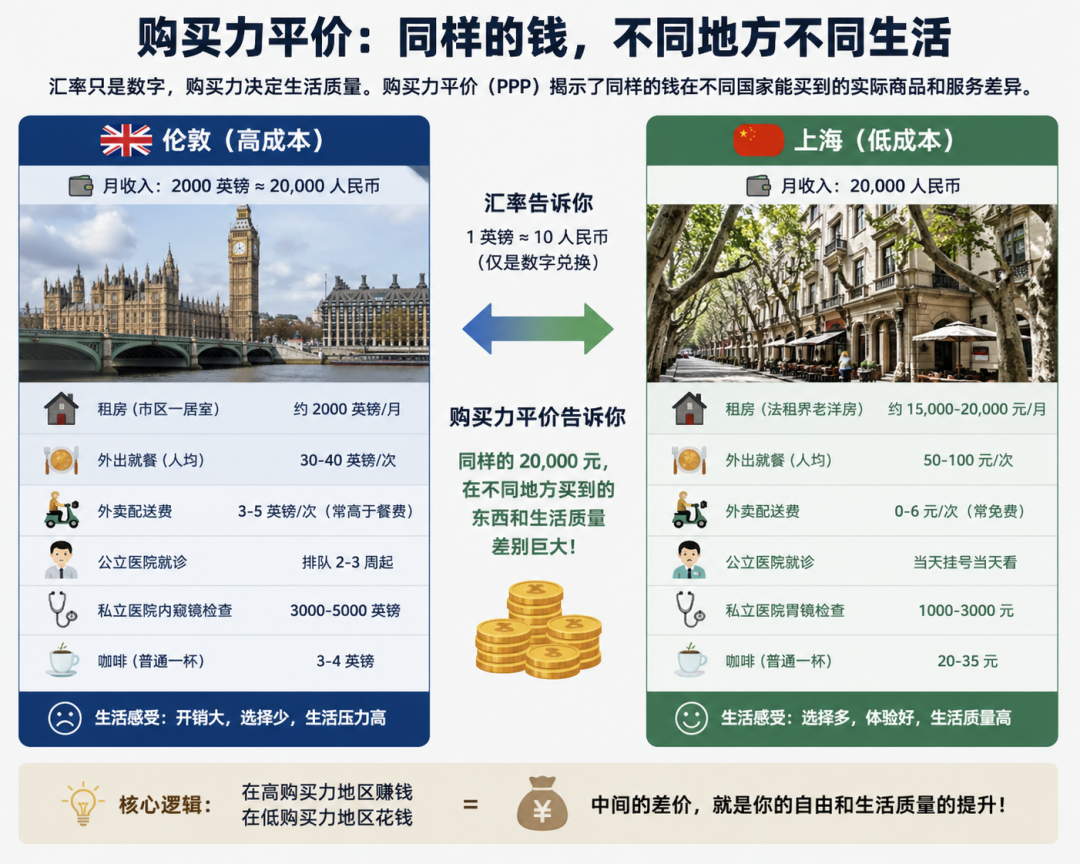

这不是鸡汤,也不是段子,在经济学里有一个很严肃的概念,叫做购买力平价。

汇率只是账面上的兑换比例,但真正决定你生活质量的,是“同样的钱,在不同地方能买到什么”。

而现在,这个差距,正好处在一个非常“舒服”的阶段。

举个例子。

伦敦生活 Vs 上海生活

比如伦敦。现在平均租金,一个月2000英镑起步,换算成人民币,大概就是2万左右。

如果你在伦敦有一套房出租,这2万人民币拿回国内花,是什么体验?

在上海,你完全可以住在法租界一带的老洋房里,推开门就是梧桐树、咖啡馆。

外卖十几块钱就能解决一顿,半小时送到门口。

网购今天下单,明天到。

去医院,当天挂号当天看。

那如果这2万块钱继续留在伦敦呢?

房租一交,基本就见底了。

出去吃一顿饭,人均三四十英镑,也就是三四百人民币。

点个外卖,配送费经常比餐费还高。

看医生更夸张,排队几周起步。

你会发现,这根本不是什么复杂的投资逻辑。

就是一笔非常简单的账。

所以你现在去上海新天地、深圳海岸城走一圈,经常能看到一个现象:

工作日下午,一堆人悠闲地喝咖啡、晒太阳、逛街。

看起来好像不用上班。他们在干嘛?

很可能就是在做地理套利。

要么有海外收入,要么有海外资产。

把钱拿回国内花,直接把生活成本“打骨折”。

你再看中国本地的服务体系,会更明显。

外卖便宜到离谱,十几块钱就能吃饱。

打车价格甚至比很多国家的公共交通还低。

快递次日达已经是基础操作。

关键是服务质量,还普遍在线,而且没有小费文化。

很多人会问一句:那中国生活真的这么好吗?

客观讲,从四个维度看——

物质丰富度、生活便利性、基础设施、安全感。

中国确实很难找到替代。

就拿即时零售来说,2024年规模已经做到7800多亿,预计2026年破万亿。

什么意思?

就是你在家动动手指,从一杯奶茶到一台电脑,30分钟到1小时送到。

这个效率+这个价格,全世界基本没有第二个。

那问题来了——

既然国内这么方便,为什么还是很多人往外走?

答案其实很现实。

很多人,不是为了自己,是为了孩子。

为了教育。

这是一个很典型的“进攻+防守”的策略。

进,可以让孩子接受国际化教育,参与更大的竞争环境。

退,就算最差情况,也可以靠海外资产,比如房租、利息,回到国内生活,依然过得很舒服。

挂钩强势货币

你会发现,本质还是同一个逻辑——

不是选A还是选B,而是把A和B的优势叠加。

让人生有更多选择,而不是被单点锁死。

所以真正聪明的策略,其实很简单:

收入端,尽量挂钩强势货币。

支出端,尽量放在高性价比地区。

中间的差价,就是你的“人生利润”。

当然,不是每个人都能在伦敦买房,在美国拿工资,在新加坡开户。

但地理套利这个思维,是可以降维用的。

你在北上广深工作,但把房子买在成都、长沙、昆明,这是一种套利。

你在国内打工,同时配置一部分新币资产、美元资产,让收入不完全绑定人民币,这也是套利。

核心只有一句话:

让你赚钱的地方,和你花钱的地方,不要是同一个地方。

差价,就是自由。最后,再补一个很多人忽略,但其实非常关键的点——

如果你真的开始做“跨区域收入+资产配置”,那就绕不开一个工具:

保险。

尤其是新加坡和香港的保险体系。

这两地的保险,本质上不是单纯的“保障”,而是一个跨币种资产配置工具。

它有几个特点:

第一,通常以美元或港币计价,可以天然对冲人民币波动。

第二,很多产品带长期储蓄或分红功能,相当于一个“低波动资产池”。

第三,在全球资产配置里,它兼具保障+传承+现金流的功能。

当你在做地理套利,把收入放在海外、生活放在国内的时候,

新加坡和香港的保险,可以帮你把中间这部分“利润”,稳稳地锁住。

既能抗风险,又能做长期配置。

这才是很多中高净值人群,在背后真正用的那一套组合拳。

作者在新加坡生活15年,服务过本地近1000个老板,欢迎扫码私聊~