20天前

1267

0

新加坡租房市场在2025年10月进入年终淡季,私宅和组屋的租赁量连续第三个月下滑。尽管租赁活动放缓,但整体租金价格基本保持稳定,反映出市场正趋于正常化而非走弱。

这一趋势符合典型的租赁周期,因为外籍人士搬迁和续约的高峰期现已结束,租赁季节在进入年终时自然逐渐减少。

尽管月度数据放缓,但年度来看租赁需求依然健康——这是一个重要信号,表明市场基本面依然稳固。

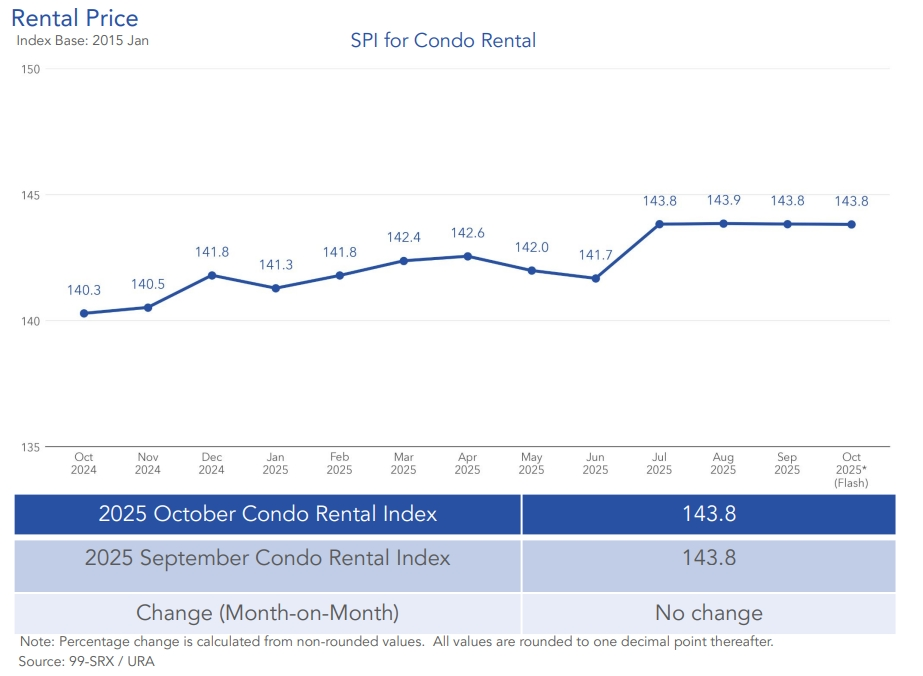

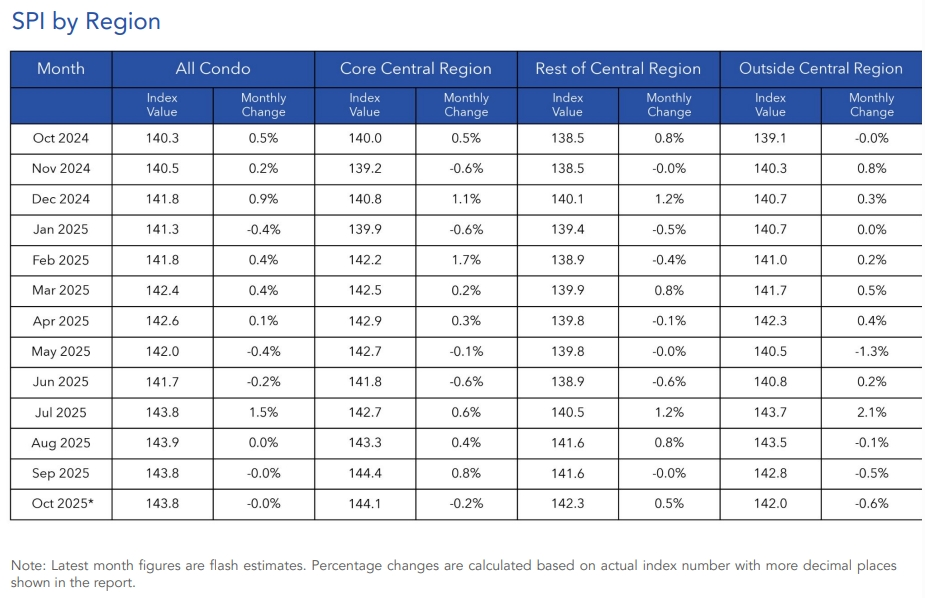

10月份私宅租金指数维持在143.8,与9月持平。在这一总体平稳的数据下,各区域出现轻微波动:核心中央区小幅下跌0.2%,其他中央区微升0.5%,而中央区以外区域则下滑0.6%。这些小幅波动共同构成了整体稳定的市场图景。

图源:99.co

但同比来看,租金价格仍全面上涨。私宅租金同比上涨2.5%,其中核心中央区上升2.9%,其他中央区增长2.7%,中央区以外区域上涨2.1%。这表明尽管月度变动不大,但租金仍保持稳步的年度增长。

图源:99.co

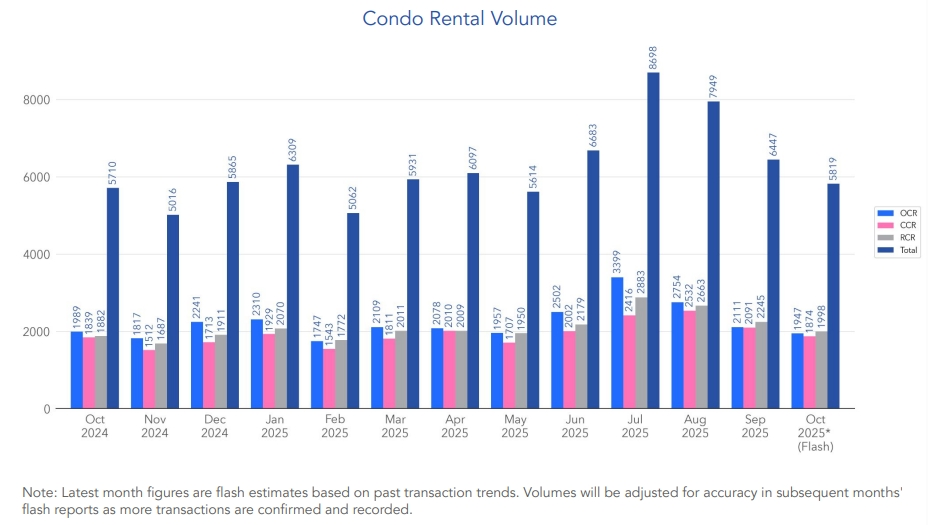

私宅市场变化更明显的是租赁量。10月份预计有5,819套私宅单位租出,较9月的6,447套下降9.7%,这是自2025年中租赁高峰月以来连续第三个月下降。本月租赁活动区域分布均衡:其他中央区占交易总量的34.3%,中央区以外区域占33.5%,核心中央区占32.2%。从历史模式看,10月的租赁量比该月五年平均水平低3.2%——进一步证明市场正在进入淡季。

图源:99.co

尽管如此,与去年相比,私宅租赁需求仍具韧性。2025年10月的租赁量比2024年10月高出1.9%。市场分析指出,这种内在支撑来自结构性因素而非季节性因素。

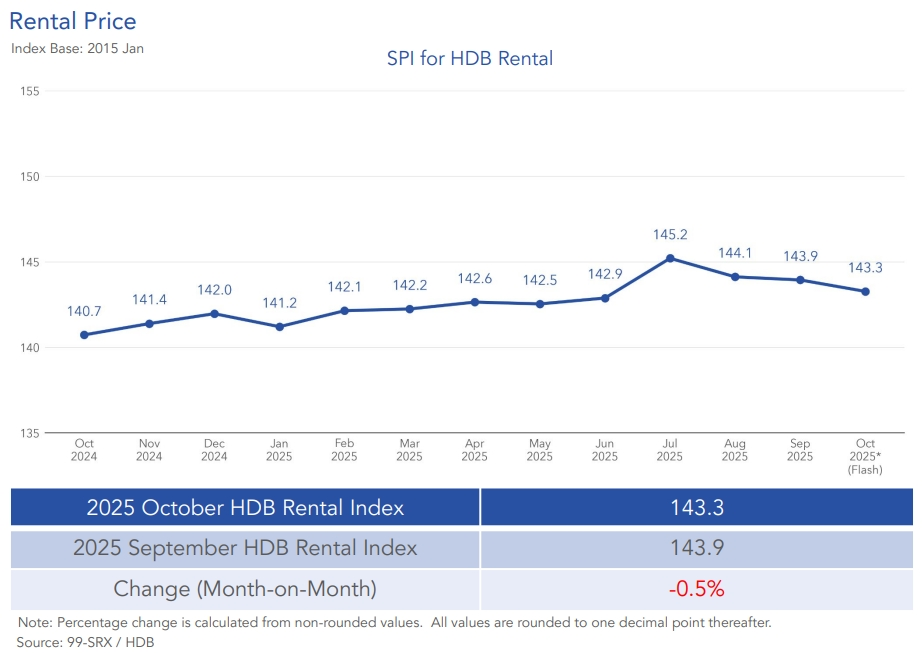

组屋租赁市场也呈现类似轨迹,租金小幅下跌但长期数据保持健康。组屋租金指数从9月的143.9降至10月的143.3,环比下降0.5%。

2025年10月组屋各房型租金中位数如下:

三房式:2,501新元

四房式:3,301新元

五房式:3,501新元

公寓式:3,601新元

其中,成熟市镇租金下跌0.4%,非成熟市镇下跌0.5%。各房型表现各异:三房式跌幅较大为1.2%,五房式下跌0.7%,四房式保持稳定。公寓式组屋则逆势上涨2.8%——这可能是由于该细分市场交易量较少且波动性较大。

图源:99.co

然而同比来看,组屋租金指数仍上涨1.8%。成熟市镇租金同比上升2.1%,非成熟市镇上涨1.5%。所有房型均实现年度增长,其中四房式以2.6%的涨幅领先。

租赁量也有所放缓。10月约有2,471套组屋租出,较9月的2,623套下降5.8%。租赁构成与前期相似:四房式占比最大达36.7%,三房式占32.5%,五房式占24.9%,公寓式占5.8%。

年度数据再次呈现不同景象。尽管租赁量比10月份五年平均水平低2.4%,但仍比2024年10月高出5.2%,延续了全年上升趋势。正如卢克曼先生指出,这种韧性反映了私宅市场的情况:"这表明尽管存在月度波动,但在过去12个月中,基本需求始终保持稳定。"