111天前

9984

0

每个人的退休资金需求都不相同。因为不同人群的生活方式各异,对退休生活的期待也各不相同。

我们可以从当前月度支出出发,推算退休后可能需要的金额。请列出每月的所有开销,务必包含年度支出(如保费、订阅服务费甚至房产税或路税)。确定退休后可以削减的支出项目,例如房贷车贷、子女津贴与学费、健身会员费,以及退休投资支出(毕竟那时我们已经退休了!)。

多数人还能削减其他开支,比如购置工作服饰的费用、部分通勤成本、外出午餐开销。若雇有帮佣或拥有车辆,还可以通过简化生活方式节省开支。

当然,许多支出在退休后仍会持续,包括水电费、通讯费、电视订阅费、食品采购、交通费、娱乐消费等多项开支。某些领域(如医疗保健或休闲活动)的支出甚至可能增加。若您或配偶健康状况不佳,可能还需雇佣帮佣打理家务。

根据当前月度支出扣除退休后不需支付的款项,即可估算出退休资金需求。

如前所述,这个问题没有标准答案,具体金额因人而异。我们可以参考新加坡统计局(SingStat)的数据来合理估算退休开支。

根据2023年的统计局调查,退休家庭中收入区间位于41%-60%分位的家庭,其成员平均月支出为1,017新元。这个表述虽复杂,实际是指中等收入组(中间20%)的退休者每月支出1,017新元。

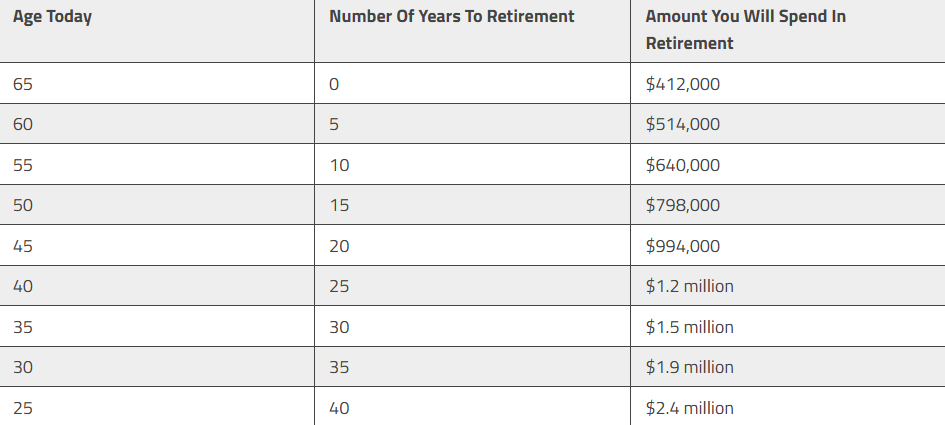

较2017/18年度家庭支出调查数据,该数字年均增长4.5%。据此推算,以下是退休所需的近似金额(假设退休年限为20年,从65岁至85岁)。如果你还不到40岁,需要准备至少一百万,甚至两百万新币!

这个数字已包含通胀因素(突发情况除外)。而您当前实得工资、投资组合和公积金余额都未计入通胀影响。但愿从现在到退休期间,您的储蓄和公积金余额能同步增长。

当然,我们考量的是中间20%人群的情况。根据退休后的消费能力,您可能属于前20%或后20%的退休家庭——但无论如何都能安度晚年。

虽然当前法定退休年龄是65岁,但我们完全可以继续工作。政府已承诺在2030年前将返聘年龄提高至70岁,待我们临近70岁时可能还会有进一步调整。

即使无法完全负担开支,我们始终可以通过兼职工作、房产货现(大屋换小屋)或出租空余房间来增加收入——特别是当储蓄和公积金余额不足时。

另外,根据最新统计,如今,新加坡公民的工资中位数为4667新元,过去十年平均每年增长3.9%。

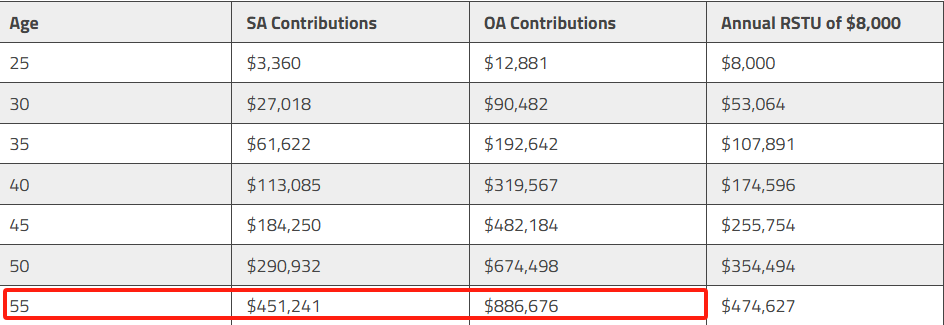

从下表中我们可以看出,那些收入达到中位数(并在55岁之前获得平均水平的加薪幅度)的人,在55岁时SA户头的钱会超过基本退休存款BRS的水平,但不够达到全额退休存款FRS,也不够目前的退休标准。

只有通过退休金填补计划每年填补至少8000新,以及加上普通户头OA的存款,他们才可以在55岁时达到FRS甚至超过ERS所需要的水平。