106天前

9458

0

具体上,分为下面这三种情况:

强制参保:向建屋发展局直接购屋并正在偿还组屋贷款者。

自愿参保:已全额还清组屋贷款或未使用组屋贷款购买转售组屋者。

无需参保:拥有私人房产、执行共管公寓或未使用组屋贷款全额融资购买组屋者(但仍可购买私人火灾险或家庭财产险以获得安心保障)。

换言之,若您正在按月向建屋局还款,则已在签署贷款协议时自动参保并预付保费,不需另外操心。

组屋火灾险费用是多少?

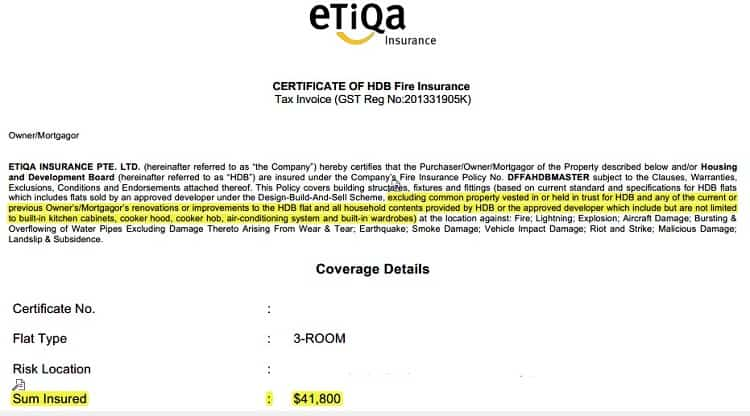

组屋火灾保险计划最大优势是价格亲民。保费低廉源于其保障范围高度特定:仅恢复火灾后组屋原有结构与固定装置,不包含其他内容。

以下是当前由FWD承保的保费明细(按屋型分类):

另外,除了基本的火险外,你也可以参保其他保险计划,为住所获取额外保障。若您在装修、电子产品或设计师家具上投入数万新元,可考虑通过综合家宅保险补充基础组屋火灾险。此类私人保险计划提供:

装修保障:覆盖嵌入式固定装置与定制内饰

财物保障:涵盖家具、电器、电子产品与贵重物品

临时住宿津贴:当房屋无法居住时承担临时住宿费用

个人责任保障:火灾蔓延至邻单元时提供赔偿

若需弥补组屋火灾险的保障缺口(如财物、装修或个人责任),以下是新加坡热门计划的对比:

如何申请购买组屋火灾险

第一步:登录My HDBPage

访问建屋局官网https://www.hdb.gov.sg/cs/infoweb/homepage并使用Singpass登录。

第二步:进入火灾险门户页面

点击 “My Flat”,跳转到 “Purchase Fire Insurance”。

第三步:选择计划

建屋局当前指定承保商为(截至2025年)为FWD。在这个页面,系统将根据你拥有的屋型显示保费。

第四步:支付

使用信用卡/借记卡、PayNow或eNETS在线支付。完成后将收到确认邮件与电子保单。

一些火险购买的误区

尽管火灾保险对多数组屋业主属于强制投保,许多人仍因误解保障范围而面临保障不足的问题。当意外事故发生时,这些误区可能造成巨大经济损失。

①误认为组屋火灾险覆盖所有损失

组屋强制火灾险仅涵盖结构性损坏(如墙壁、天花板、线路及建屋局提供的固定装置),不包含个人物品、家具、电子产品、装修成本或临时住宿费用。

②装修后未更新保障范围

升级厨房、增建嵌入式衣柜或安装智能家居系统后,原有火灾险可能无法提供足额保障。多数业主在重大装修后忘记调整保额。

③忽视临时住宿保障

当房屋因火灾或水损暂时无法居住时,组屋火灾险不承担住宿费用。若未购买附加险,需自费支付酒店或临时租房开支。不过,多数私人保险公司提供年费仅15新元起的临时住宿保障。

④未比较私人保险方案

许多业主仅维持默认火灾险,从未探索其他选项。强制险虽基础,但私人家宅险能提供更灵活的定制方案、更高保额及组合保障。

⑤忘记及时续保

组屋火灾险通常有效期五年,但许多业主忘记按时续保。保障中断将使您面临火灾或水损时毫无防护。建议设置日历提醒或选择自动续保服务(若保险公司提供)。

⑥低估个人责任风险

若火灾从您单位蔓延至邻居住所,缺乏个人责任保障可能面临巨额索赔。