242天前

9665

0

椰子总结:

- 新加坡的卖方印花税源于1996年,旨在限制短期房地产投资。

- 2025年的修订是自2017年以来的最大政策紧缩,主要影响新推出楼盘和转售市场。因为转售能带来可观利润,但它也可能导致市场价格的非理性增长,继而引发泡沫。

- SSD修订旨在鼓励更长的持有期,防止短期获利者扭曲市场,为有真实购房需求的人群稳住房价。

原本设立于1996年的卖方印花税政策,在新加坡的房地产市场中,一直扮演着规制短期投机行为的重要角色。这个税收政策多次经历改动,例如2010年的一次暂停和再推行。

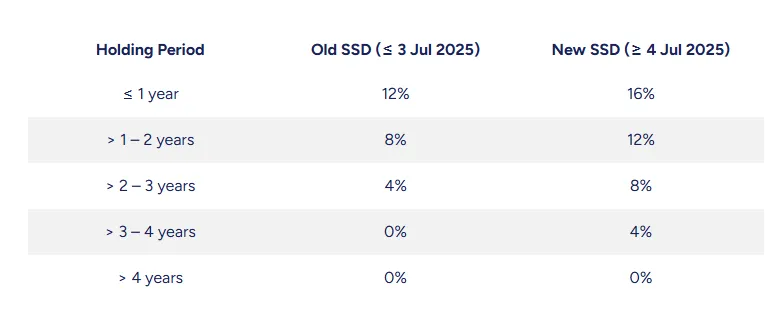

前不久,新加坡又重磅宣布,将根据私宅业主的持有年限,将卖方印花税提高最高4%!

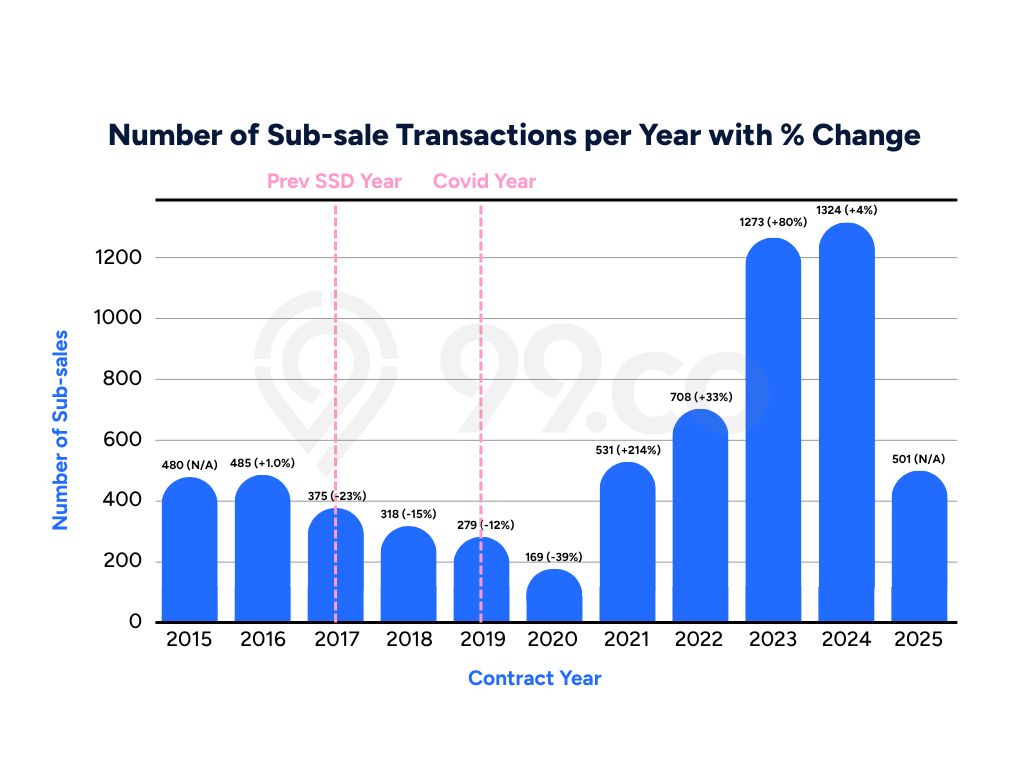

2025年的新调整,标志着政策收紧力度的空前提升。本文将详细剖析这一变化对楼市,特别是新住宅项目和三级市场中的再销售行为的影响,同时探讨背后的原因及其对购房者行为的预期影响。

在探究转售交易兴起的原因之前,有必要先厘清其定义及其与二手房交易的区别。

转售交易指私人住宅单元在获得临时占用许可证(TOP)前进行的买卖。与之相对,二手房交易发生在项目取得TOP后,即房产竣工且获得正式入住资格时。两者的区分取决于项目工程进度:若标的单元仍处于开发阶段,则归类为转售交易。

此类交易通常发生于原始买家(直接从开发商处购得房产)在收房前将单元转卖给第三方。新买家将继承原始买卖协议(S&PA)条款,但开发商需与该方重新签订协议。而二手房交易涉及已竣工数年的房产,买卖双方直接对接,无需开发商重新出具合同。

表面看来,转售交易不过是房产交易的另一种形式。你甚至可将其视为精明投资或资产重组。问题不在于转售行为本身,而在于其催生的市场心理效应。

假设你持有某新开盘项目的公寓单元并计划未来转手。当你看到同项目某单元竟以160万新元成交——甚至在竣工前就完成转售!

不少转卖者在初期购房优惠阶段购买了这些单位。他们利用市场热度和较低的购房成本,以高价售出房产,而无须实质居住或承担太多持有成本。即便考虑到税费和手续费,利润仍相当可观。