48天前

5742

0

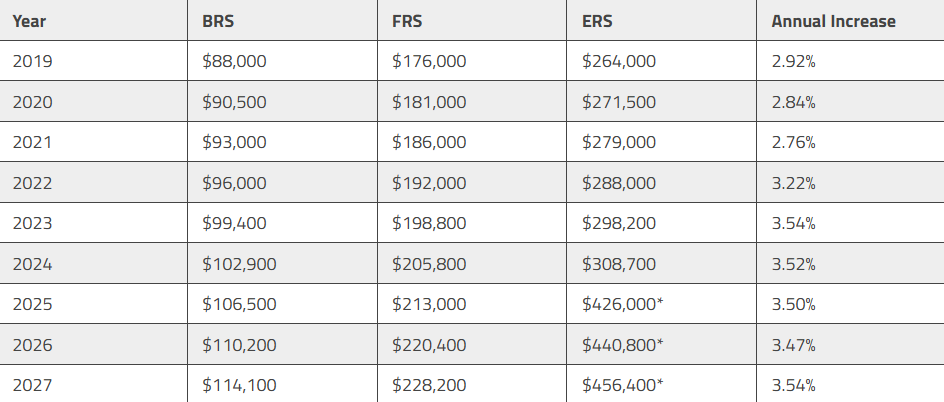

自2025年起,年满55岁的所有公积金会员,当局将关闭其公积金特别账户。退休账户将取代他们的特别账户。

同时,从2025年起,超额退休存款ERS的数字,也以基本退休存款BRS为基准的从3倍提高到4倍。

这意味着从2025年起,ERS将从原来的319500新元,升至426000新元。此举将使个人年满65岁时,预计的公积金终身入息(CPF LIFE)退休金从2,530新元增加到3,330新元。

1)超额退休存款标准一直在变

事实上,根据以往个惯例,超额退休存款的标准一直都处于缓慢增加的状态。

从2019年,这个数字以每年大概3%左右的速度增长,到了2027年,超额退休存款的标准会来到45万6400新币。

要计算个人在55岁需要存入的ERS很简单,我们只需每年将当前的ERS数字每年乘以约3.5%就好(但不排除未来增长率会进一步增加)。

因此,对于如今任何刚入职的人来说(以今年25岁为例),等到他们准备退休是,ERS的数目将超过110万新币!就连BRS也接近30万新币!

2)需要赚多少钱,才能达到这个数字?

根据上面的计算,这也就意味着,一名职场新人很可能在存够超额退休存款前,就已经是一名百万富翁了......

毕竟,我们每个月能够自动存入CPF的金额有上限,想要达到这个数字,必须要日复一日地直接拿出钱持续不断地对SA户头进行填补。

根据最新统计,如今,新加坡公民的工资中位数为4667新元,过去十年平均每年增长3.9%。

从下表中我们可以看出,那些收入达到中位数(并在55岁之前获得平均水平的加薪幅度)的人,在55岁时SA户头的钱会超过基本退休存款BRS的水平,但不够达到全额退休存款FRS。

只有通过退休金填补计划每年填补至少8000新,以及加上普通户头OA的存款,他们才可以在55岁时达到FRS甚至超过ERS所需要的水平。